Setor mira até 30 GW e térmicas dominam LRCap 2026

Conteúdo oferecido por TERMOGÁS e DIAMANTE ENERGIA

Setor mira até 30 GW e térmicas dominam LRCap 2026

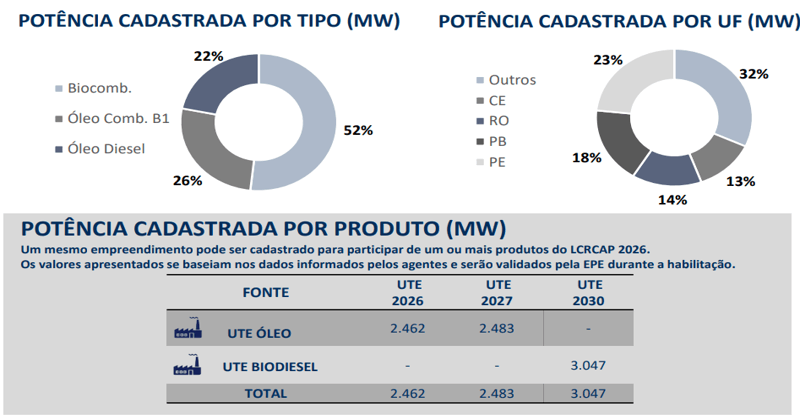

Dos projetos cadastrados na EPE para o leilão de projetos a gás, carvão e UHEs, 59% estão localizados no Rio de Janeiro, enquanto para o leilão de usinas a óleo e biodiesel, a concentração muda, com destaque para Ceará (32%)

Por Marcelo Furtado

Compartilhe

O cadastramento dos dois Leilões de Reserva de Capacidade (LRCap) de 2026, cujos editais estão em consulta pública até 16 de dezembro, confirmou a dimensão da corrida por potência firme no Brasil. Ao todo, foram registrados 368 projetos, somando 126.276 MW declarados, dos quais 125.000 MW provêm de usinas termelétricas, evidenciando cenário no qual a segurança de suprimento do Sistema Interligado Nacional (SIN) deve continuar ancorado em máquinas térmicas.

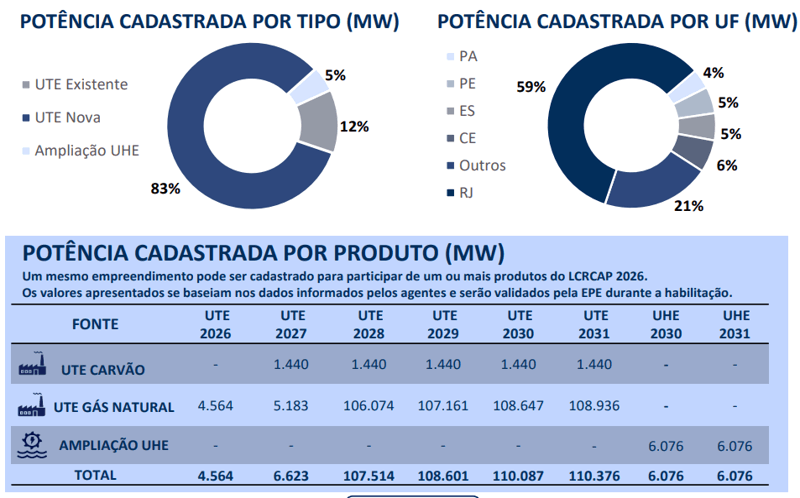

O certame voltado para usinas a gás natural, carvão e ampliações hidrelétricas, marcado para 18 de março, reuniu 330 projetos totalizando 120.386 MW, sendo 112.870 MW de UTEs a gás, 1.440 MW de carvão e 6.076 MW de hidrelétricas ampliadas, enquanto o segundo leilão, dedicado a combustíveis líquidos, no dia 20, cadastrou 38 empreendimentos, somando 5.890 MW entre biodiesel (20 projetos e 3.047 MW) e óleo combustível/diesel (18 projetos com 2.843 MW).

Somados, os dois blocos revelam que 99% da potência ofertada para o período 2026–2031 vem de usinas térmicas, deixando claro que, apesar da expansão renovável, é a capacidade firme dessas unidades que deve sustentar a confiabilidade operacional do sistema.

Leilão em 18 de março de 2026

Leilão em 20 de março de 2026

Fonte: EPE

O diagnóstico numérico deu novo peso a análises que já circulam no setor, que estimam demanda para contratação de 12 GW nos leilões, mas ganhou contundência particular na visão de João Carlos Mello, CEO da Thymos, para quem a discussão pública vem subestimando a magnitude da contratação necessária.

Mello lembra que, até 2030, expiram contratos que somam 13,2 GW de termelétricas existentes - unidades a gás, óleo e ativos ainda remanescentes da privatização da Eletrobras. “Se o leilão contratar só 12 GW, como alguns projetam, isso não cobre nem as térmicas que estão saindo. É muito pouco”, afirmou.

Ele considera esse número ventilado por agentes do setor até “absurdo”, justamente porque, para cumprir as novas diretrizes do CNPE, o sistema precisa manter o risco anual de déficit - o LOLP - abaixo de 5%, além de garantir que a severidade dos piores cenários, medida pelo CVaR da Potência Não Suprida, também permaneça inferior a 5% da demanda máxima.

Esses dois limites, que balizam a segurança energética futura, exigem que o SIN disponha de um colchão expressivo de potência firme capaz de responder rapidamente à crescente variabilidade das fontes eólica e solar. Segundo Mello, somente uma contratação da ordem de 25 a 30 GW de potência seria suficiente para assegurar que esses indicadores permaneçam dentro do patamar estabelecido pelo CNPE.

Para ele, esse patamar de nova potência firme no horizonte 2026–2031 seria equivalente a 4 a 5 GW anuais. Mello calcula que, dos 25 a 30 GW necessários, cerca de 13,2 GW recontratariam térmicas existentes que perderão contrato, enquanto entre 11,8 e 16,8 GW precisariam vir de novos empreendimentos - proporção que encontra correspondência na base de cadastros, na qual 83% da potência inscrita no bloco de gás/carvão/UHEs é de UTEs novas, 12% de UTEs existentes e 5% de ampliações hidrelétricas.

O levantamento da EPE também mostrou forte concentração geográfica: 59% da potência cadastrada no bloco de gás/carvão/UHEs está localizada no Rio de Janeiro, seguido por outros estados (21%), Espírito Santo (6%), Pernambuco (5%), Pará (5%) e Ceará (4%). No bloco de óleo e biodiesel, a concentração muda, com destaque para Ceará (32%), Rondônia (18%), Paraíba (14%) e Pernambuco (13%).

Mello avalia que a forte presença de projetos a gás natural reflete tanto a diversidade regional do combustível quanto a entrada de novos agentes e modelos de negócio. Segundo ele, “gás tem em tudo quanto é canto”, e a disputa envolverá desde grandes projetos integrados a GNL até térmicas vinculadas à produção doméstica, passando por Petrobras, JBS - que vem consolidando posição no mercado após adquirir usinas da Eletrobras - e GNA, que deve apresentar projetos novos ao certame.

Já o biometano, permitido de ser enquadrado como gás natural equivalente, afirma, “ainda é uma piadinha” em escala de potência, ao contrário do biodiesel (B100), que deve ganhar protagonismo no segundo leilão, a partir de 2030.

A abertura da consulta pública do edital pela Aneel, em novembro, ampliou o debate ao detalhar a arquitetura completa dos dois certames, com sessões previstas para 18 e 20 de março de 2026, respectivamente.

As diretrizes do MME definem que o LRCAP do dia 18, voltado à contratação de potência de térmicas a gás e carvão mineral, além de ampliações hidrelétricas, terão produtos distribuídos entre 2026 e 2031. Para 2026 e 2027, apenas térmicas existentes conectadas ao sistema de transporte de gás poderão participar, com contratos de dez anos.

A partir de 2028, entram térmicas existentes ou novas a gás, e térmicas existentes ou novas a carvão, com suprimento de quinze anos para novos projetos e dez anos para existentes. As ampliações hidrelétricas terão suprimento de quinze anos em produtos para 2030 e 2031, sempre com início de entrega previsto para 1º de agosto, exceto em 2028, quando começa em 1º de outubro.

O LRCap destinado a térmicas a óleo combustível, óleo diesel e biodiesel terá produtos em 2026 e 2027 com suprimento de três anos, e um produto exclusivo de biodiesel em 2030, com contrato de dez anos e exigência de uso integral de B100.

Rampas rápidas

A reunião da diretoria da Aneel que definiu a consulta pública, aliás, aprofundou debates técnicos que vinham chamando atenção do setor, incluindo a diferenciação entre flexibilidade contratual e flexibilidade operativa.

Em uma discussão técnica, o diretor Gentil Nogueira de Sá ressaltou que todas as usinas participantes do LRCap são, contratualmente, “flexíveis”, isto é, não possuem inflexibilidade mínima de geração como em antigos contratos térmicos.

Os diretores também discutiram a dificuldade de vincular o sistema por contratos de 10 a 15 anos em um momento de intensa evolução tecnológica, com expansão de armazenamento, hidrogênio, resposta da demanda e máquinas com maior flexibilidade.

Houve preocupação de que o leilão, se desenhado sem ajustes, possa “ancorar” o sistema a tecnologias menos alinhadas às exigências futuras de flexibilidade. O tema da fiscalização do combustível, introduzido nas diretrizes, também foi questionado, assim como a coerência entre renegociações atuais de contratos inflexíveis e a eventual contratação de usinas com limitações técnicas relevantes.

O desenho regulatório apresentado pela Aneel reforçou a centralidade das térmicas na segurança do suprimento. As diretrizes e a Nota Técnica Conjunta nº 14/2025 deixam claro que apenas empreendimentos capazes de cumprir requisitos de rampas rápidas, tempos máximos de partida e desligamento, parâmetros mínimos de operação e razão Gmin/Gmax ≤ 80% serão habilitados.

Projetos com CVU zero, CVU acima do teto do PMO, ausência de combustível assegurado, mistura inadequada de óleos ou instalados em barramentos críticos serão automaticamente desclassificados. A contratação será formalizada por meio dos Contratos de Reserva de Capacidade (CRCap), remunerados por receita fixa mensal reajustada pelo IPCA, com penalidades vinculadas ao indicador de desempenho operativo. O pagamento será feito via Encargo de Potência (ERCap), administrado pela CCEE por meio do Concap, com possibilidade de uso de títulos de capitalização como garantia, conforme a Lei 14.770/2023.

A convergência entre os números do cadastramento, as avaliações técnicas da Aneel e as análises da Thymos reforçam a percepção de que os leilões de março de 2026 definirão a configuração da segurança de suprimento da próxima década.

Para Mello, o risco de subcontratação é expressivo e deve ser avaliado com cautela pelo governo. Ele afirma que, no escalonamento adequado, o primeiro leilão deveria contratar algo entre 22 e 27 GW, enquanto o segundo acrescentaria cerca de 3 GW, totalizando os 25–30 GW considerados essenciais. Qualquer volume abaixo disso, diz, deixaria o sistema vulnerável a oscilações hidrológicas, variabilidade renovável e despachos térmicos fora de escopo, com impactos tarifários relevantes.

Veja outras notícias sobre termelétricas e segurança