Opinião

A boa nova: debêntures incentivadas como principal fonte para financiar projetos eólicos

Os principais fatores que aumentaram a competitividade das debêntures foram a queda da inflação, da taxa SELIC e da curva de juros futuros

Atualizado em

Compartilhe

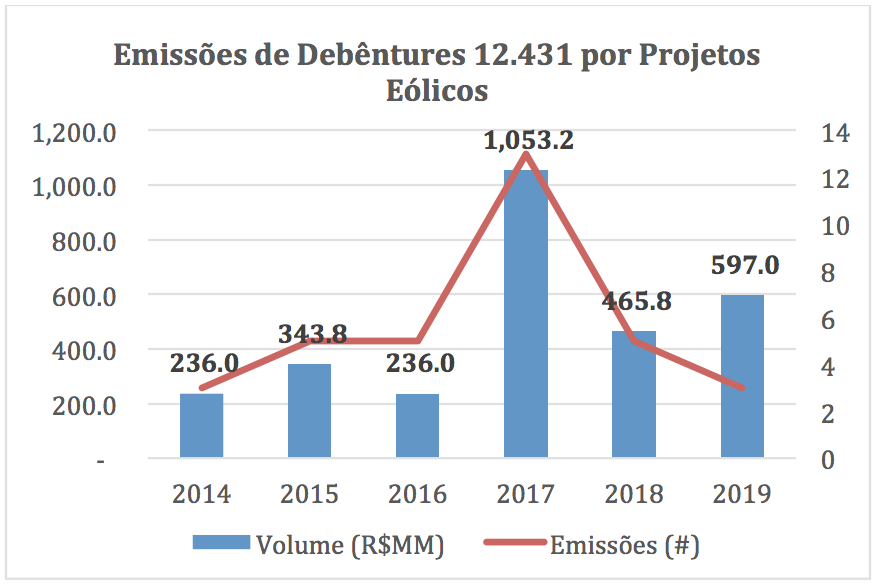

Já não é novidade a emissão de debêntures incentivadas como fonte de financiamento para projetos de geração eólica. Desde 2014 foram 34 emissões realizadas por 19 empresas, totalizando R$2,93 bilhões. A boa nova, entretanto, é que esta fonte de recursos passa a ser uma alternativa factível e competitiva para financiar integralmente novos projetos eólicos.

Fonte: Boletim Mercado de Capitais, ANBIMA, junho 2019

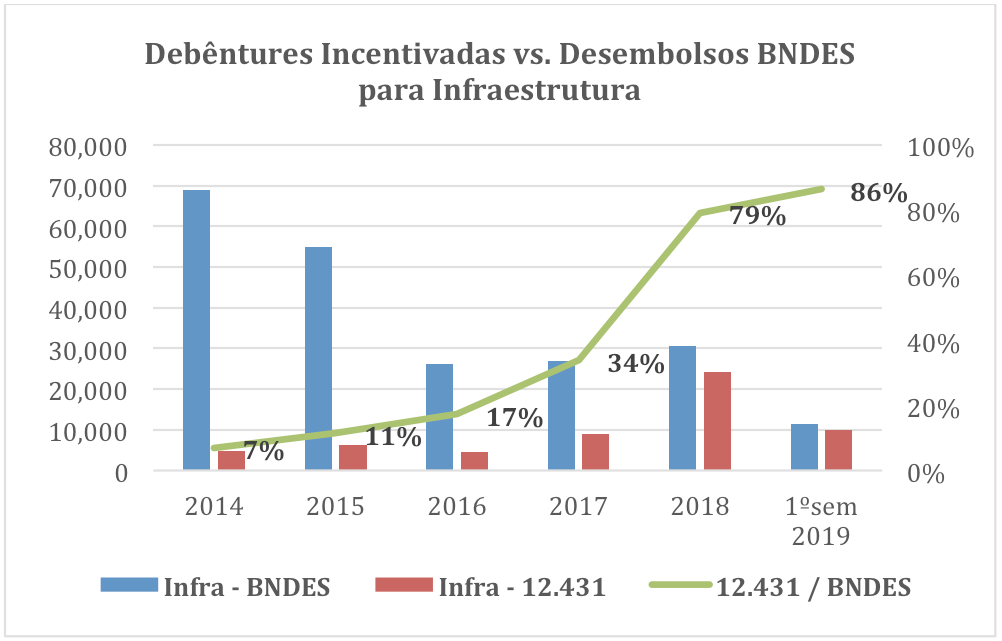

O crescente uso das debêntures incentivadas como fonte de financiamento a projetos de infraestrutura tem tirado participação de mercado de outras fontes. Começou tirando participação do BNDES. Como referência, o volume de emissões chegou a 86% do valor desembolsado pelo BNDES no primeiro semestre de 2019, conforme gráfico abaixo. A partir do 2º semestre de 2019, é provável que as emissões também tirem participação do Banco do Nordeste; uma vez que seu orçamento de 2019 para infraestrutura – em torno de R$8 bilhões – já foi totalmente comprometido desde o mês junho. Além desta restrição orçamentária, o BNB limita a exposição de crédito por grupo econômico a aproximadamente R$1,5 bilhão. Este limite já está restringindo novos empréstimos para alguns dos grandes players do setor.

Fonte: Boletim Mercado de Capitais, ANBIMA, junho 2019; BNDES, junho 2019

Os principais fatores que aumentaram a competitividade das debêntures foram a queda da inflação, da taxa SELIC e da curva de juros futuros. Esta atingiu seu menor nível histórico, conforme observado na Figura 1. A taxa de venda da NTN-B26 caiu de 7,5% para próxima de 3% ao ano. Com isso, todas as modalidades de debêntures têm sido emitidas a taxas muito competitivas e prazos cada vez mais longos. Como referência, há casos de grandes empresas que emitiram debêntures corporativas para pré-pagar financiamentos do BNDES.

Fonte: Highcharts.com, julho 2019

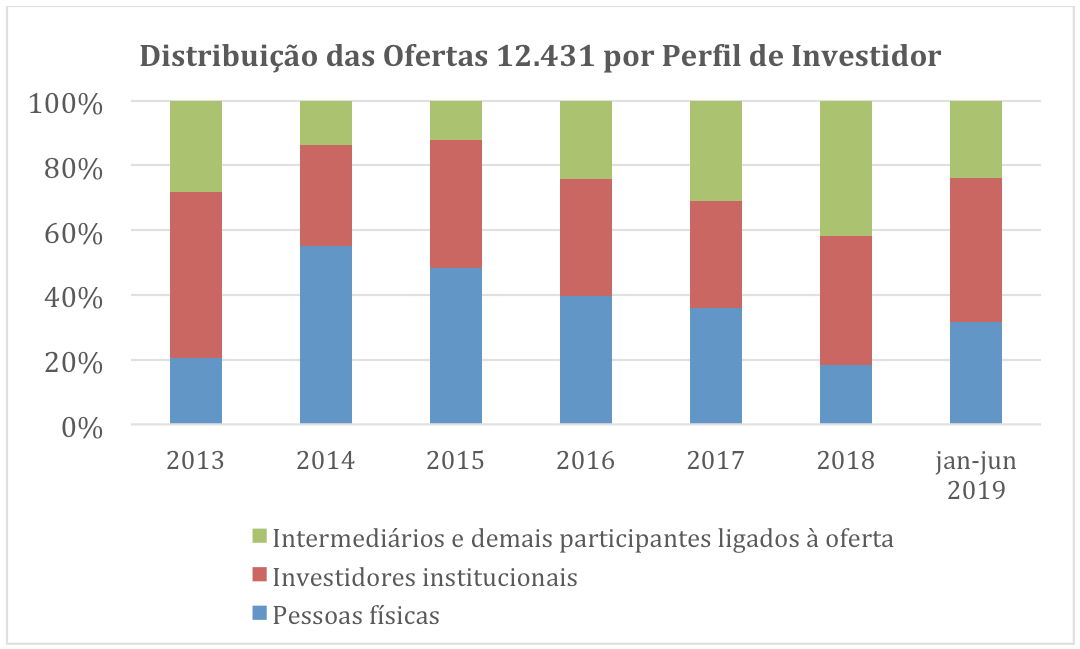

Adicionalmente, houve mudança do perfil dos investidores. Com o aumento do volume das emissões, a participação dos investimentos feitos diretamente por pessoas físicas caiu em termos relativos. Por outro lado, nota-se o aumento da participação – em termos relativos e absolutos – dos intermediários ligados à oferta (principalmente instituições financeiras) e de investidores institucionais. Dentre os institucionais, destaque para o crescimento acelerado do patrimônio líquido dos Fundos de Infraestrutura. Só no 1º semestre de 2019 o patrimônio cresceu 106%, de R$6,5 para R$13,4 bilhões, segundo dados da Secretaria de Política Econômica. Estes fundos possibilitaram investidores pessoa física – leigos – aplicarem em debêntures incentivadas com risco diversificado e maior liquidez, com tíquete mínimo a partir de R$1.000,00.

Fonte: Boletim Mercado de Capitais, ANBIMA, junho 2019

Este ganho de competitividade das debêntures incentivadas vem em boa hora, principalmente para projetos de geração eólica com contratos de venda de energia elétrica (PPAs) exclusivamente no Ambiente de Contratação Livre (ACL). Segundo levantamento do e-Power Bay, só no primeiro semestre de 2019 foram anunciados 11 projetos eólicos com PPA no ACL, totalizando 1.036 MW de potência. Parte destes empreendedores estão enfrentando dificuldades em obter financiamento de longo prazo das fontes tradicionais, por diversas razões. Dentre elas o risco de crédito da contraparte no PPA, prazo e outras características destes contratos ou, ainda, a não aprovação de limite para fiança bancária. Parte destes projetos poderiam ter seu financiamento solucionado se optassem por emitir debêntures incentivadas. Estes fatores de risco relacionados ao PPA no ACL estariam refletidos no rating da emissão e, consequentemente, na remuneração oferecida aos investidores.

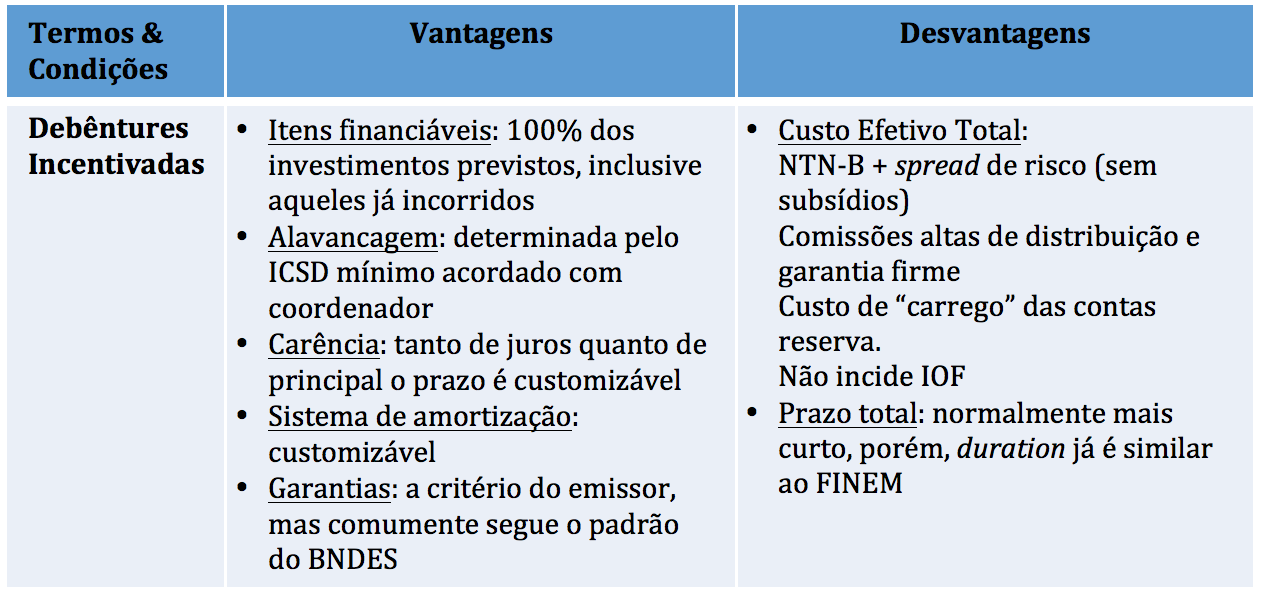

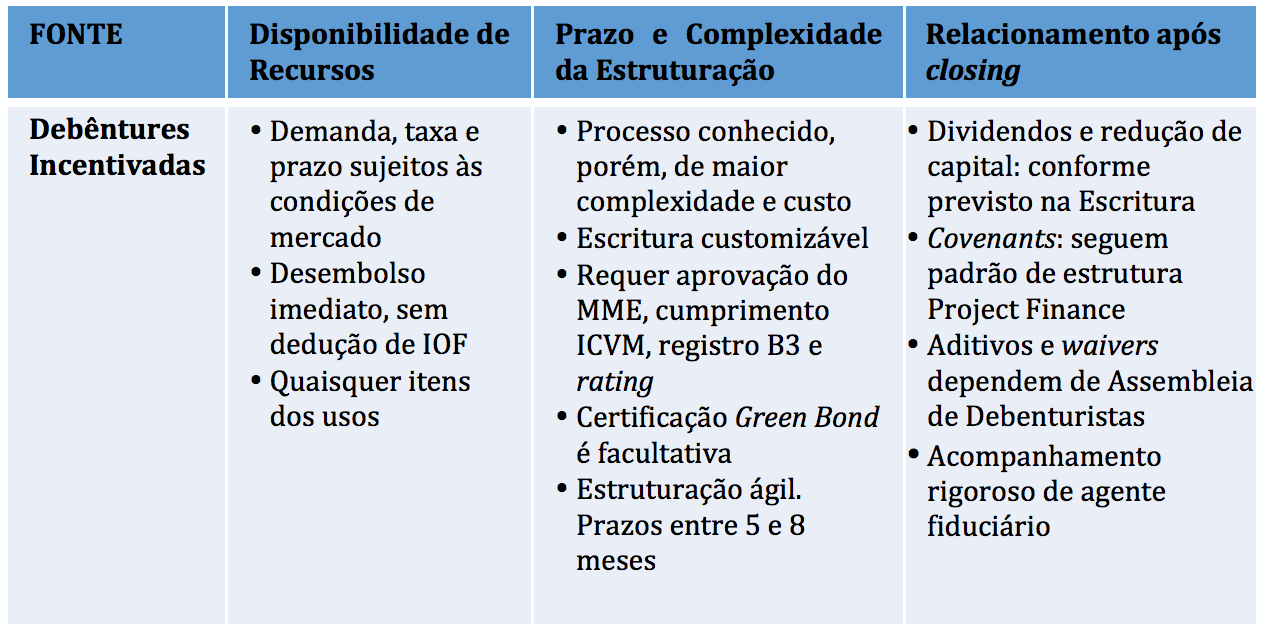

Vide abaixo tabela com os principais termos e condições de debêntures incentivadas para projetos do setor eólico:

Há poucos anos, o prazo total e duration das emissões de projetos de infraestrutura em geral eram bastante inferiores ao FINEM e FNE Proinfra. Entretanto, a conjuntura atual de mercado tem viabilizado emissões cada vez mais longas e com menor spread. Segundo dados da Secretaria de Política Econômica, o prazo total das emissões de projetos eólicos em 2018 atingiu, na média, 13,3 anos. Enquanto a duration chegou a 6,3 anos. Estes números tendem a melhorar ainda mais em 2019. Como exemplo, em junho de 2019, um projeto eólico da EDP Renováveis emitiu debêntures com duration acima de 8 anos e remuneração de IPCA + 4,24% ao ano. Valores inéditos para o setor.

A possibilidade de customização do pacote de garantias dá a oportunidade ao emissor de tentar emitir debêntures sem o uso da fiança bancária. Substituindo-a por opções mais baratas, como a garantia corporativa, o Equity Support Agreement ou o seguro-garantia de crédito. A customização do sistema de amortização, por sua vez, permite ao emissor otimizar a alavancagem financeira do projeto.

Outra vantagem frente às demais alternativas é poder financiar equipamentos importados. Até então, empreendedores desconsideravam a hipótese de importar turbinas mais baratas e/ou mais eficientes que as fabricadas no Brasil pela dependência que tinham do financiamento do BNDES e do BNB.

Há três outros parâmetros relevantes na análise comparativa de fontes de financiamento: (i) a disponibilidade de recursos; (ii) prazo e complexidade da estruturação; e (iii) a dinâmica do relacionamento entre emissor e credor após a emissão. A tabela abaixo analisa estes parâmetros para as debêntures incentivadas.

Quanto à disponibilidade de recursos, o atual cenário macroeconômico favorável aos emissores mitiga o risco de demanda insuficiente no momento da oferta. Outra forma de mitigar este risco é contratando junto ao coordenador e distribuidor da emissão o serviço de garantia firme de distribuição. Apesar do cenário favorável, a escolha do melhor momento para a oferta segue sendo fator chave para minimizar a taxa de juros paga pelo emissor, evitando, por exemplo, momentos de turbulências políticas pontuais. Por estas razões é essencial que o empreendedor escolha coordenador(es) experientes, com ampla capacidade de distribuição e com conhecimento do setor eólico.

Outro desafio é emitir debêntures visando financiar a construção do parque. Financiar a construção representa, para o credor, um risco muito maior do que reembolsar investimentos após entrada em operação. A maioria dos projetos eólicos que emitiram debêntures já estavam em operação ou em fase avançada de construção no momento da oferta. Há precedentes de emissões com essa característica em outros setores, por exemplo, para projetos de transmissão. No entanto, mesmo que haja demanda de emissões como estas por projetos eólicos, é certo que os investidores exigirão uma remuneração maior.

A dinâmica do relacionamento entre emissor e credor, após a emissão, é mais complexa devido à quantidade de debenturistas. O fórum de discussão de temas relevantes do projeto e do financiamento é a Assembleia Geral de Debenturistas. Ainda que a oferta siga a Instrução CVM 476 – limitada a 50 investidores –, após o período de lock-up as debêntures podem ser livremente negociadas. Consequentemente, dificultando a obtenção de quórum mínimo para votação e consenso para tomada de decisões.

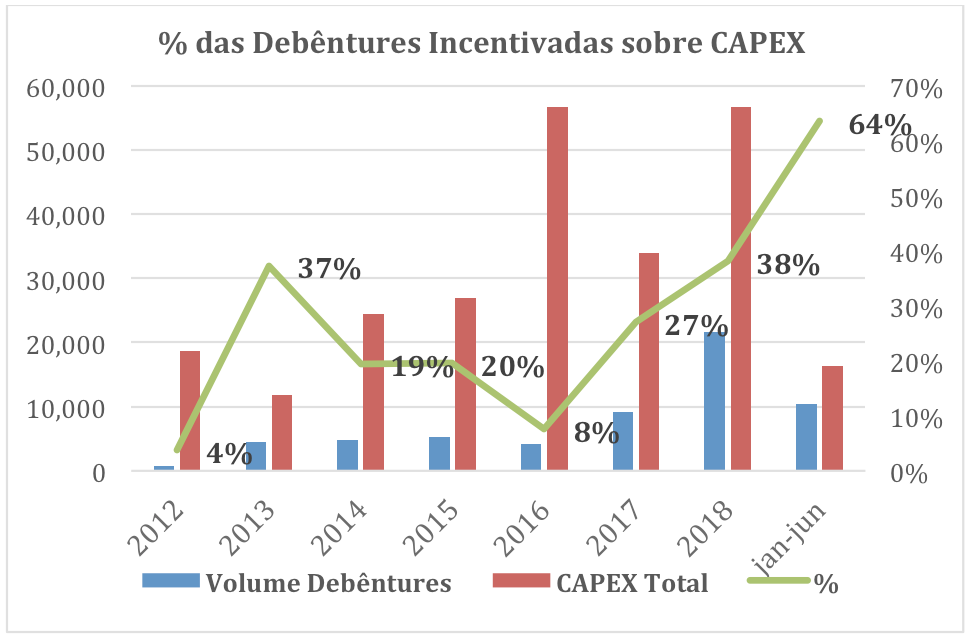

Por fim, permanece entre alguns agentes do setor eólico o paradigma de que as debêntures teriam um papel coadjuvante no financiamento dos projetos. Tal fato ocorreu em função dos incentivos financeiros dados pelo BNDES para projetos vencedores dos leilões do ACR até 2015. No entanto, a maioria destes projetos já foram financiados. O gráfico a seguir demonstra que tal paradigma já foi quebrado. O peso das debêntures incentivadas sobre o CAPEX total dos projetos de infraestrutura subiu de 20% em 2015 para 64% no primeiro semestre de 2019.

Fonte: Boletim Informativo de Debêntures Incentivadas, Secretaria de Política Econômica, junho 2019

Se considerada a média de todas as debêntures incentivadas já emitidas exclusivamente por projetos de energia, as debêntures representam um nível de alavancagem de 51,6% do CAPEX. Em abril de 2019, a AES Tietê distribuiu debêntures incentivadas no valor total de R$820 milhões para financiar 100% do CAPEX de dois projetos solares: Guaimbê e Ouroeste. Logo, tudo indica que o setor eólico seguirá a mesma tendência.

Portanto, não somente a adoção das debêntures incentivadas para financiar os projetos eólicos segue crescendo, mas seu papel também está evoluindo. De dívida secundária, complementar ao BNDES FINEM, para dívida principal. Contudo, sua adoção como fonte exclusiva de financiamento não é necessariamente a melhor solução para todos os projetos eólicos, mesmo na atual conjuntura de juros do país.

A análise da melhor estratégia de financiamento de um projeto eólico deve ir além dos parâmetros custo efetivo, prazo, nível de alavancagem, disponibilidade de recursos, prazo de contratação e relacionamento com credor, para cada alternativa de financiamento. A definição da melhor estratégia deve considerar também: (i) as características particulares de cada projeto; (ii) as de seus patrocinadores; e (iii) a capacidade e/ou interesse destes apresentarem garantias corporativas durante a fase pré-completion físico e financeiro. Daí a importância para o empreendedor de ter uma assessoria financeira qualificada, especializada e, preferencialmente, independente.