Opinião

O mercado eólico global - um mercado que apenas começou

Pelas estimativas do novo estudo lançado pela IRENA (2019), a atual capacidade instalada de eólica corresponderia a apenas 10% do total previsto para 2050, e os investimentos globais acumulados no mesmo período poderiam chegar a cerca de US$ 6 trilhões

Atualizado em

Compartilhe

No artigo anterior de janeiro de 2019, Uma agenda positiva para a energia eólica, explorei o racional para a expansão das renováveis no Brasil, em especial da eólica, mostrando o sucesso deste business case.

Na verdade, este sucesso vem ocorrendo em várias regiões do mundo, confirmado pelo expressivo avanço nos últimos anos do mercado global. Mas qual poderia ser o tamanho deste mercado? Qual poderia ser a contribuição da energia eólica para a matriz energética global no contexto de Transição Energética?

A IRENA lançou recentemente um estudo (https://www.irena.org/publications /2019/Oct/Future-of-wind) onde apresenta uma visão da evolução do mercado eólico global, explorando as perspectivas por região e os aspectos técnico e socioeconômicos subjacentes. A seguir alguns dos pontos principais.

- A capacidade instalada hoje no mundo ainda é incipiente em relação a perspectiva de crescimento nas próximas décadas

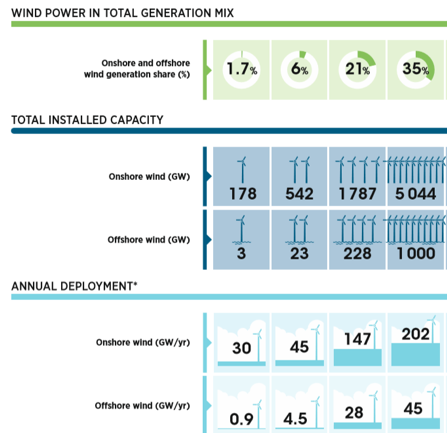

Se hoje a capacidade instalada global chega a cerca de 600 GW de energia eólica, a estimativa da IRENA para o ano de 2030 é de cerca de 1800 GW e para o ano de 2050 de mais de 6000 GW (Figura 1), respectivamente 21% e 35% da matriz global de geração, sendo hoje 6%. O mercado que atualmente instala cerca de 50 GW ao ano estaria mais que triplicando até 2030 para valores em torno de 175 GW anuais, e quintuplicando até 2050 para algo em torno de 250 GW anuais.

Figura 1 – Eólico - Roadmap até 2050: progresso de indicadores chave para a transformação energética global.

Fonte: IRENA (2019)

- Os custos de investimento e de produção, que já apresentaram queda significativa na última década, devem continuar caindo nas próximas

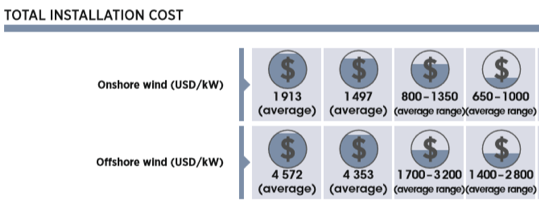

Entre 2010 e hoje, o custo de investimento por kW instalado onshore, média global, caiu 22%. Conforme IRENA (2019), para 2030 se espera uma queda semelhante e para 2050 este valor poderia superar 50%. O custo de geração (LCOE) poderia reduzir-se pela metade até 2050 quando comparado aos níveis atuais (Figura 2). Esta revolução de competitividade coloca a energia eólica na liderança da agenda de comercialização de eletricidade. Inclusive, tal qual o caso brasileiro, em alguns mercados os valores transacionados já se aproximam da média global esperada para 2030.

Figura 2 – Valores médios globais para os anos 2010, 2018 e estimados para 2030 e 2050

Fonte: IRENA (2019)

- Todos os mercados regionais apresentarão crescimento. O mercado da América Latina estima-se que quase triplique até 2030. A Ásia continua sendo o maior mercado e sua dinâmica impactará o mercado global.

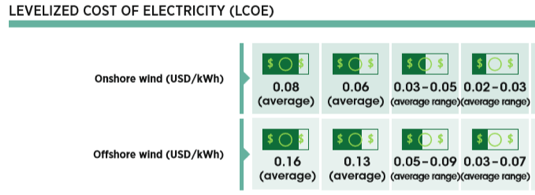

Essa revolução competitiva aumentaria a capacidade instalada eólica nas próximas três décadas em todas as regiões. Na América Latina, por exemplo, a capacidade instalada onshore aumentaria em quase 50 GW até 2030 e 160 GW até 2050, o que exigiria uma média de instalações anuais de 3 GW até 2030 e cerca de 5 GW de 2031-2050 (Figura 3).

O mercado asiático, com destaque para a China, se destaca com mais de 60% da capacidade instalada em 2030 e cerca de 50% em 2050. A dinâmica deste mercado continuará influenciando os demais mercados regionais, em função de escala e inovações. Em média, na Ásia, entrariam em operação cerca de 70 GW por ano até 2030 e cerca de 80 GW entre 2031-2050.

Figura 3 – REmap cenário: Capacidade instalada, eólica onshore, em 2018, 2030 e 2050, por região.

Fonte: IRENA (2019)

- O mercado eólico global poderá superar os USD 200 bilhões anuais a partir de 2030.

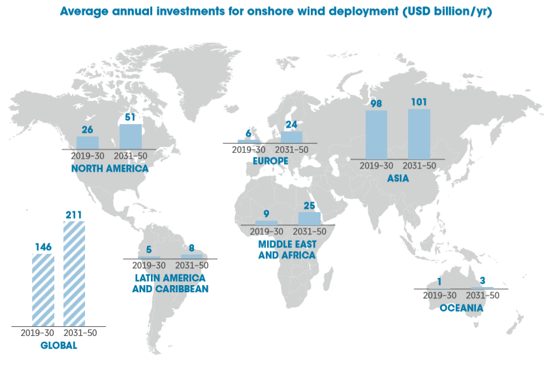

Os investimentos em eólica onshore tem aumentado ao longo dos anos, de cerca de US$ 63 bilhões em 2013 para US$ 80 bilhões em 2016. Em 2018, os investimentos globais em eólica onshore totalizaram quase US$ 67 bilhões. Até 2050 a necessidade de implantação de uma capacidade total de eólica onshore de mais de 5000 GW exigiria um investimento médio anual de cerca de US$ 145 bilhões por ano no período até 2030 e cerca de US$ 210 bilhões por ano nas décadas restantes até 2050 (Figura 4). Isso significa aumentar os investimentos anuais por um fator de mais de dois a partir de agora até 2030, e, ainda mais durante o período remanescente até 2050, em comparação com os investimentos realizados em 2018.

Figura 4 – REmap cenário: Eólica onshore, Investimento anual (US$ bilhões por ano), média no período, entre 2019-2030 e 2031-2050, por região.

Fonte: IRENA (2019)

Dentre as regiões, a Ásia se destaca com mais da metade da produção mundial de energia eólica e investimentos médios anuais de cerca de US$ 98 bilhões por ano investidos a partir de agora até 2030, e US$ 101 bilhões por ano investidos nas últimas duas décadas até 2050 (a maioria na China e na Índia), seguidos pela América do Norte com US$ 26 bilhões por ano até 2030 e quase o dobro até 2050 (US$ 51 bilhões por ano). Os mercados onshore emergentes em regiões como Oriente Médio e Norte da África precisariam de investimentos anuais em energia eólica de US$ 9 bilhões por ano até 2030 e US$ 25 bilhões por ano até 2050. A América Latina precisaria de uma média de US$ 5 bilhões por ano até 2030 e US$ 8 bilhões, de 2030 a 2050. Um valor total de cerca de 200 bilhões de dólares no período (IRENA, 2019).

- O crescimento do mercado eólico global depende, em especial, do avanço nas inovações em modelos de negócios, no planejamento e na regulação dos mercados elétricos.

Soluções tecnológicas acompanhadas de melhores condições de mercado e inovações em modelos de negócios, estas são algumas das condicionantes essenciais para o adequado preparo das redes à integração crescente de fontes variáveis renováveis.

Para gerenciar com efetividade fontes de energia renováveis variáveis em larga escala, é necessário aproveitar a flexibilidade em todos os setores do sistema de energia, desde a geração de energia até os sistemas de transmissão e distribuição, armazenamento (elétrico e térmico) e demanda, cada vez mais flexível (gerenciamento do lado da demanda e acoplamento do setor). Globalmente, para integrar 60% da geração renovável variável (35% da energia eólica) até 2050, como previsto no cenário de Energy Transformation da IRENA, os investimentos médios anuais em redes, adequação dos serviços elétricos e algumas medidas de flexibilidade (por exemplo, armazenamento) precisariam aumentar mais de um quarto, alcançando cerca de US$ 380 bilhões por ano, em comparação com investimentos feitos em redes de eletricidade e armazenamento de baterias, que em 2018 foi de US$ 297 bilhões por ano.

Portanto, conforme as estimativas da IRENA (2019), a atual capacidade instalada de eólica corresponderia a apenas cerca de 10% do total estimado para 2050, e os investimentos globais acumulados no período até 2050 poderiam chegar a aproximadamente US$ 6 trilhões. Este significativo mercado traz importantes insights estratégicos para os policy makers, planejadores, operadores, reguladores, bancos e utilities, e coloca diante destes uma agenda decisiva de adequações e inovações em estruturas institucionais e políticas setoriais, marcos regulatórios e unidades de negócios.

Referências

IRENA (2019), Future of Wind, International Renewable Energy Agency, Abu Dhabi. https://www.irena.org/publications/2019/Oct/Future-of-wind