Opinião

Mudanças no cenário de financiamento no Brasil e possíveis alternativas ao BNDES

Grande parte dos investimentos necessários para o crescimento previsto da energia eólica será financiada através de dívida, na modalidade Project Finance

Atualizado em

Compartilhe

A energia eólica já representa 7% da matriz elétrica brasileira, sendo a terceira fonte mais representativa no país, com mais de 11,5 GW de capacidade instalada e, de acordo com recente projeção da Bloomberg, ela deve atingir mais de 40 GW em 2040. Este crescimento demandará mais de US$ 52 bilhões de investimentos só em novos ativos de geração de energia eólica no período, aproximadamente R$ 6,5 bilhões por ano nos próximos 23 anos. Tendo em vista o grande volume de investimentos, uma das questões mais importantes para os investidores no setor é: como será financiado este crescimento? Grande parte, se não a maior, será financiado através de dívida, na modalidade Project Finance.

BNDES

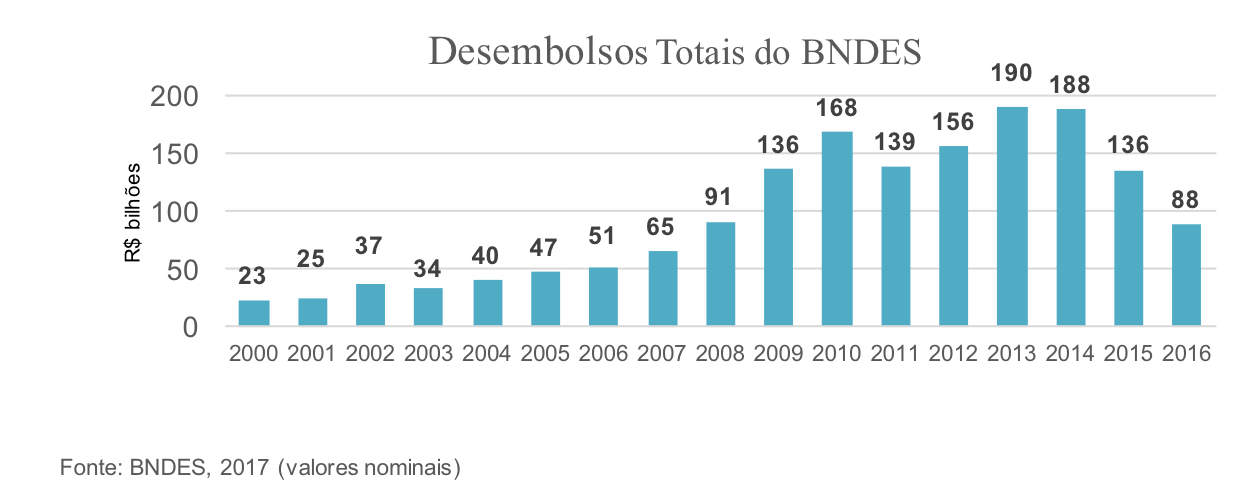

Historicamente, e atualmente, o BNDES é o maior credor de Project Finance do Brasil, onde temos um mercado de dívida dominado por títulos públicos. O BNDES é também o maior financiador do segmento de energia eólica no país, e o décimo maior banco financiador de energias renováveis no mundo, tendo financiado US$ 6,7 bilhões de projetos brasileiros de energia eólica entre 2014 e 2017. Apesar deste histórico, melhorias recentes nas condições macroeconômicas do país têm favorecido opções de financiamento de mercado.

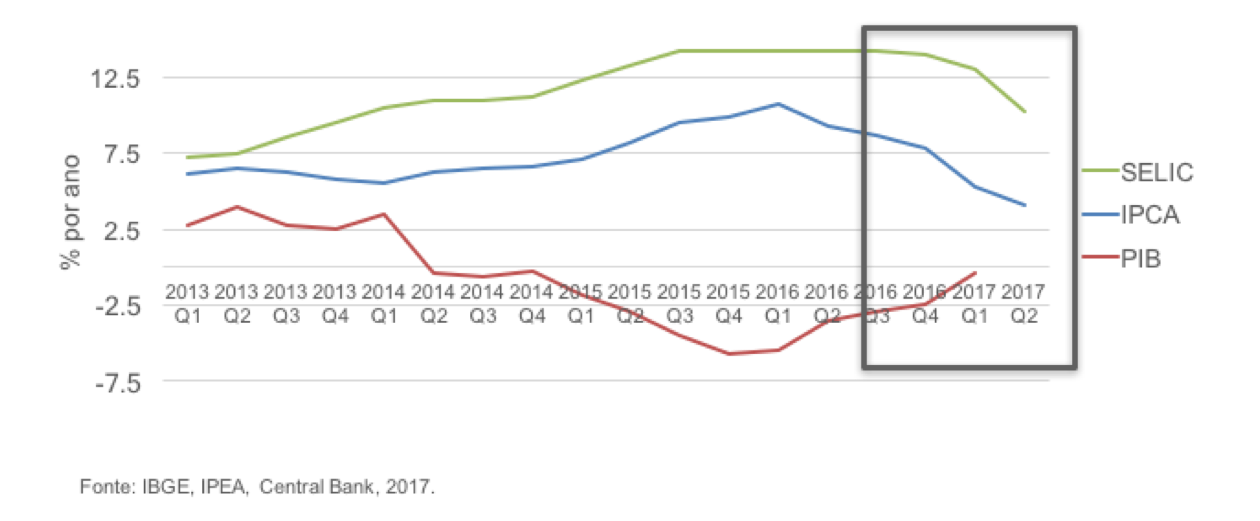

Com isso, o Brasil está começando a vivenciar uma mudança estrutural relevante na dinâmica de financiamento de projetos. Com a queda da SELIC e da inflação, caem os juros de outras fontes de financiamento, especialmente as debêntures de infraestrutura, debêntures corporativas e empréstimos em moeda estrangeira, discutidas mais a fundo a seguir.

Consequentemente, e em paralelo, o papel do BNDES está mudando, devendo encolher, dado que seu custo está cada vez mais próximo do custo de mercado

A reforma da estrutura de capital do BNDES foi aprovada recentemente, através da MP 777/17, o que significa que deve ocorrer no prazo de cinco anos a transição de custo TJLP para taxas de juros de mercado (NTN-B) para empréstimos novos a partir de 2018. Como resultado, o BNDES ficará, aos poucos, ano a ano, cada vez menos competitivo. Comparativamente, o Banco do Nordeste (BNB), se não optar por aumento das taxas atuais, automaticamente ficará mais competitivo. Por outro lado, o spread da NTN-B sobre o IPCA tem caído fortemente, fazendo com que as taxas de juros de mercado fiquem cada vez mais competitivas. Só em 2017 (de janeiro até hoje) o spread da NTN-B com vencimento em 9 anos caiu aproximadamente 20%. Se considerarmos desde janeiro de 2016 até hoje, a queda foi ainda maior, de 36%.

BNB

O BNB é uma alternativa interessante, que voltou a financiar o setor eólico em 2016. Ele administra o Fundo Constitucional de Financiamento do Nordeste (FNE), oferecendo taxas competitivas de 7,27% a 8,62% ao ano. Para 2017, o FNE disponibilizou R$ 11,4 bilhões para financiamento de infraestrutura, inclusive para linhas aplicáveis a financiamento de projetos de geração eólica. De janeiro a outubro de 2017 foram contratados R$ 1,09 bilhão para projetos eólicos através do FNE Energias Renováveis.

Apesar do custo competitivo e spread fixo, as garantias solicitadas pelo BNB são mais pesadas que o BNDES, exigindo fiança bancária para todo o prazo da dívida, conta reserva da dívida de 6 meses e conta reserva de O&M. Portanto, os custos das garantias também devem ser levados em consideração no momento de decidir qual fonte de financiamento é mais adequada para o projeto.

Debêntures

As debêntures são outra alternativa cada vez mais procuradas. São títulos de dívida de médio a longo prazo emitidos exclusivamente por sociedades anônimas que podem ser comprados por pessoas jurídicas ou pessoas físicas brasileiras ou estrangeiras, tendo como característica a amortização da dívida de forma customizada e faculdade de ter ou não garantias a elas atreladas. Com o objetivo de incentivar o mercado privado de financiamento de longo prazo de infraestrutura, o Governo Federal consolidou a Lei 12.431/11’, que constitui as Debêntures de Infraestrutura. Essa lei inclui, entre outras medidas, a isenção de imposto de renda para pessoas físicas, para estrangeiros e fundos de investimento com mais de 85% de sua carteira composta de Debêntures de Infraestrutura. Para pessoas jurídicas a alíquota de imposto de renda é de 15%.

A depender do projeto apoiado, as Debêntures ou Debêntures de Infraestrutura também podem ser classificadas como Green Bonds, títulos de dívidas cujos recursos são aplicados a projetos com benefícios ambientais comprovados e certificados – tendência hoje no setor de energia renovável no mundo. Para que uma empresa ou projeto de geração de energia eólica seja elegível a esse incentivo é necessário que ele seja classificado como prioritário pelo Ministério de Minas e Energia (MME). Além disso, para a emissão das Debêntures é necessário o atendimento de alguns critérios estabelecidos na Lei 12.341/11’. Como exemplos a serem citados, projetos da Rio Energy e CPFL Renováveis foram as primeiras a emitirem Green Bonds para projetos eólicos no Brasil.

A necessidade de apresentação de garantias pode ser uma vantagem para a emissão de debêntures. Com elas, é possível dosar a quantidade de garantias a empresa irá fornecer. No caso de debêntures com garantias robustas para o pagamento da dívida, é justificado um spread de risco mais baixo (menor rendimento para quem compra a debênture, porém com menor risco de default) e o contrário também vale, já que uma debênture com poucas garantias de pagamento terá um spread de risco maior (rendendo mais para os compradores, porém, em teoria, com maior risco de default).

Num cenário futuro em que o BNDES possui custo também com base da NTN-B, as debêntures podem ser mais vantajosas que o BNDES, dado que a exigência de garantias robustas pelo BNDES é sempre presente e, no geral, possui pouco impacto no spread de risco da dívida. Se compararmos com o BNB a discrepância pode ser ainda maior, dado que o spread de risco é fixo e as garantias solicitadas pelo BNB são mais pesadas que as solicitadas pelo BNDES.

Outra vantagem das debêntures frente ao BNDES é a carência de pagamento do principal, uma possibilidade comum para as debêntures, mas que no BNDES só existe a possibilidade de possuir carência de até 6 meses após o início da operação comercial da planta eólica.

Os principais pontos negativos das debêntures são o prazo total da dívida e o questionamento sobre a demanda para a compra desses títulos de dívida. Dado que o mercado financeiro brasileiro ainda está em desenvolvimento, é pouco comum que as debêntures atinjam prazos maiores que 12 anos, enquanto o BNDES pode chegar a 18 anos de prazo total da dívida. Já em relação à demanda para a compra para esses papéis, a tendência é de aumento, dado que o rendimento dos títulos públicos está em queda e as debêntures podem ser consideradas uma alternativa mais rentável para se investir.

Multilaterais

Empréstimos em moeda estrangeira com swap de Multilaterais e ExportCredit Agencies (ECAs) também tendem a tornarem-se mais competitivas com as mudanças no BNDES e no cenário macroeconômico do país. O swap cambial, que historicamente tem mantido essas fontes de financiamento não competitivas, torna-se mais barato devido à queda da SELIC e inflação, fazendo que as dívidas em moeda estrangeira – de multilaterais, bancos estrangeiros ou ECAs – estejam cada vez mais próximas do custo BNDES, se considerando a taxa de juros com base na NTN-B.

Tendências em Financiamento de Projetos

Para concluir, melhorias nas condições macroeconômicas no Brasil estão alterando o cenário de financiamento de projetos no país. Elas estão abrindo espaço para participação do mercado financeiro de dívida em Reais, historicamente dominado pelo BNDES. Debêntures, multilaterais e ECAs devem ganhar espaço frente a fontes de financiamento tradicionalmente utilizadas no Brasil, pelo menos enquanto os aerogeradores importados seguirem mais baratos que os Finamizados. O BNB está e deverá continuar ganhando um papel mais importante no financiamento de projetos de energia renovável, apesar de ter volume limitado de financiamento. Em um ambiente onde o BNDES está ficando mais caro e BNB não financia aerogeradores importados, pode ser atrativo economicamente que os projetos utilizem aerogeradores importados (mais baratos e/ou mais eficientes) ainda que o financiamento seja um pouco mais caro.

Além disso, se o BNDES passar a emprestar a custo de mercado, tornar-se-á pouco competitivo, dada à amortização SAC, remuneração básica, exigência de conteúdo nacional e de garantias robustas. No médio prazo, BNDES terá a necessidade de encontrar caminhos que aumentem sua competitividade em outros aspectos, que não somente a taxa de juros, como flexibilização de sistema de amortização, redução de “Remuneração Básica”, exclusão de restrições para distribuição de dividendos após completion, retomar isenção de IOF (BNB é isento de IOF e BNDES foi até 2016), flexibilização da carência de pagamento de principal, entre outros.

Finalmente, essa mudança no papel do BNDES também representa uma grande oportunidade para bancos comerciais concederem financiamento competitivo de longo prazo, como é o caso em mercados e economias mais desenvolvidos.