Opinião

Impacto do novo coronavírus no mercado de biocombustível

Pandemia foi divisora de águas e o ambiente favorável foi rapidamente transformado em um cenário caótico

Por Niagara Rodrigues

Compartilhe

São poucos os setores que não enfrentam impactos negativos desencadeados pela epidemia do coronavírus. Dentre os afetados, os setores de combustíveis foram severamente atingidos pela drástica redução da demanda em virtude das ações de isolamento social, estratégia adotada contra o contágio. Adicionalmente, os setores de biocombustível apresentam uma série de particularidades que agravam os efeitos da crise. Os problemas no mercado de biocombustíveis não são apenas domésticos e é importante analisar a situação internacional para verificar possíveis lições e implicações para o Brasil.

É importante mencionar que a crise da Covid-19 rompe com uma trajetória de grandes expectativas quanto à evolução dos biocombustíveis no Brasil. No caso do etanol, a safra de 2019/2020 obteve bom resultado da produção de cana, cerca de 642 milhões de toneladas, e recorde na produção de etanol (35 bilhões de litros) [1]. Ao que tudo indicava, a nova safra, repetiria os bons resultados. No caso do biodiesel, os ânimos também estavam elevados. O aumento da mistura obrigatória de biodiesel estava evoluindo rápido e, em 2020, alcançou 12% (B12). Ainda, movimentos políticos começavam a pressionar a expansão para o B15 e testes para o B20 estavam em andamento. Também vale notar que, em 2019, houve recorde na produção de biodiesel (5,9 bilhões de litros).

Se os números já eram animadores, a implementação da Nova Política Nacional de Biocombustível, o Renovabio, prenunciava uma nova trajetória virtuosa. A política mescla metas de descarbonização com um mercado de créditos de descarbonização (CBios). As metas, aplicadas às distribuidoras, são calculadas em quantidade de CBios, onde cada unidade equivale a uma tonelada de CO2 que deixou de ser emitido. Os CBios têm sua contabilização associada à produção e à importação de biocombustíveis. Cada produtor (ou importador) gera uma quantidade de créditos equivalentes à quantidade de biocombustível produzida (importada) e proporcional ao rendimento ambiental do biocombustível.

As distribuidoras adquirem os CBios para o cumprimento de suas metas individuais em bolsa de valores, onde os produtores e importadores ofertam os seus créditos. Em suma, o Renovabio visa precificar os benefícios (externalidades) ambientais dos biocombustíveis frente aos combustíveis de origem fóssil. Ele estimula a produção, uma vez que os produtores ampliam as receitas com a venda de CBios, e a inovação, pois ganhos de eficiência ambiental geram melhor benefício ambiental.

O coronavírus foi um divisor de águas, o ambiente favorável foi rapidamente transformado em um cenário caótico. O principal desafio foi a drástica queda na demanda de combustíveis com a redução de mobilidade. A crise foi potencializada com a queda dos preços do petróleo que se iniciou em fevereiro, prejudicando a competitividade do etanol hidratado em relação à gasolina, cuja demanda chegou a cair 50% no mês de abril [2].

Historicamente, o setor tem enfrentado margens estreitas de operação para o preço do etanol. Entre 2011 e 2014, com a política de controle dos preços de derivados de petróleo, o preço da gasolina foi mantido em patamares inferiores aos preços internacionais, impactando negativamente a competitividade do etanol. A partir de 2018, com a nova estratégia de precificação da gasolina nas refinarias da Petrobras, de alinhamento de curto prazo ao mercado internacional, o etanol hidratado passou a ter condições de competitividade. Contudo, a queda do preço do petróleo e a crise do novo coronavírus interromperam essa trajetória.

Por outro lado, as margens são pressionadas pela constante elevação dos custos de produção do etanol. Os custos de produção do etanol têm crescido desde 2009, principalmente em decorrência da queda da produtividade da cana-de-açúcar. Dentre os fatores que explicam o aumento do custo de produção podemos destacar o aumento dos custos de arrendamento da cana fornecida por terceiros, o aumento do custo de mão de obra, o aumento do custo de fertilizantes e o aumento do custo de investimento industrial [3]. Além desses fatores conjunturais, existem fatores estruturais gerando efeitos negativos sobre os resultados das tecnologias agrícolas e, consequentemente, sobre o próprio desempenho do setor [4]. Isto é, as tecnologias tradicionais parecem ter atingido um limite de ganhos de produtividade.

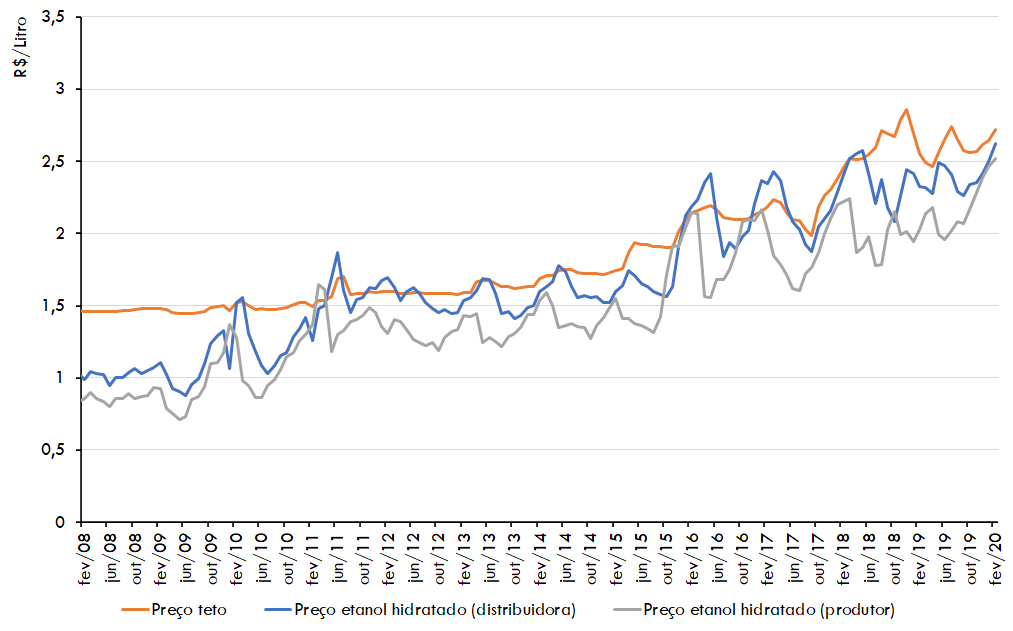

O Gráfico 1 apresenta a margem de atuação do etanol hidratado apenas para o Estado de São Paulo, maior Estado produtor. A linha teto (em laranja) refere-se a 70% do preço da gasolina vendido pelas distribuidoras, devido ao conteúdo energético 30% superior da gasolina em relação ao etanol. Mesmo São Paulo sendo um dos Estados onde o etanol apresenta-se competitivo, pelo Gráfico 1, é possível observar que as margens operacionais são estreitas.

Gráfico 1 - Faixa de operação de preço do etanol hidratado (preços nas distribuidoras- Estado de São Paulo)

Fonte: elaboração própria com dados ANP e CEPEA

Fonte: elaboração própria com dados ANP e CEPEA

A situação do biodiesel é semelhante à do etanol anidro, a competitividade é um fator menos crítico para a demanda, que é determinada por mandatos regulados. Ainda, a demanda por diesel não caiu tanto quanto a demanda por combustíveis do ciclo Otto (etanol e gasolina), pois, a produção agropecuária não foi interrompida no Brasil e, inclusive, a produção de soja está em ótimo momento.

Porém, o setor não saiu ileso. Com os impactos da crise, o governo flexibilizou as regras de retirada do biodiesel contratado nos leilões. Antes, as distribuidoras necessitavam retirar no mínimo 95% do biodiesel comprado nos leilões, quer dizer, do total acertado nos leilões, as distribuidoras têm a obrigação de comparecer para retirar 95% do que foi acertado. Se retirarem menos pagam multa por litro não retirado. Agora, com a flexibilização, as distribuidoras podem retirar no mínimo 80% do valor adquirido sem a aplicação de multas. Ou seja, o que de fato ocorreu foi uma redução no consumo do biodiesel.

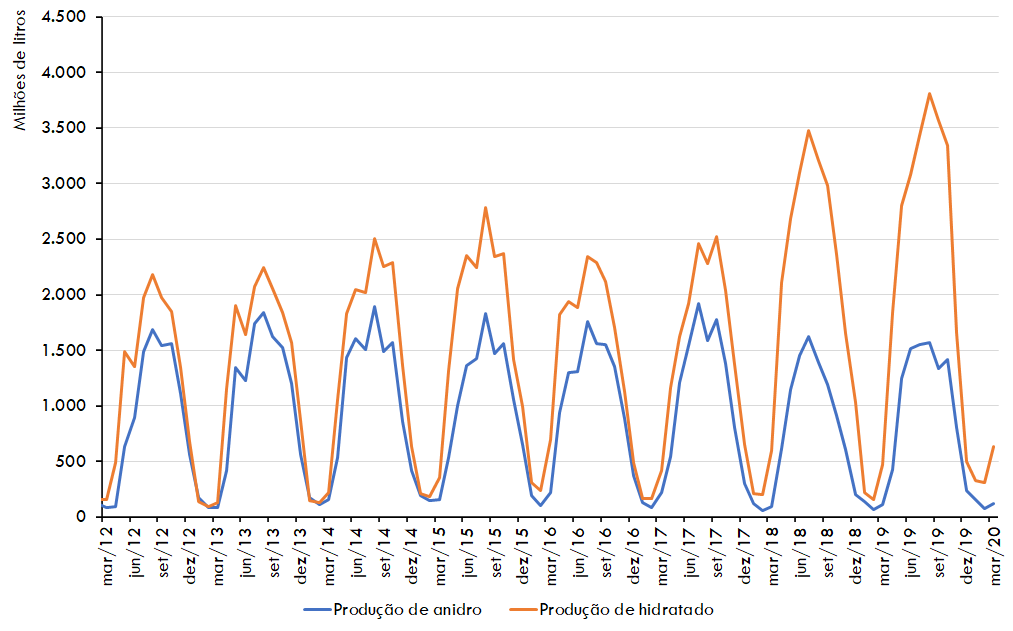

Uma característica da produção do etanol que intensifica os efeitos negativos da atual crise é o caráter sazonal da produção. A produção do etanol eleva-se no período de colheita da cana que, na região Sudeste, principal região produtora, ocorre entre os meses de abril e novembro. O Gráfico 2 mostra a sazonalidade da produção do etanol.

Gráfico 2- Produção de etanol hidrato e etanol anidro por mês

Fonte: Elaboração própria com dados ANP

Fonte: Elaboração própria com dados ANP

Percebe-se que a produção cresce aceleradamente a partir de março, coincidindo com o início da crise. Por razões técnicas, adiar a colheita da cana gera perdas de produtividade e, para agravar a situação, a cana colhida não pode ser estocada pois, após o corte, a cana perde o açúcar rapidamente. Desta forma, não há outra opção a não ser processar a cana de açúcar.

Muitas usinas de etanol, principalmente na região Sudeste, são também usinas de açúcar de forma que há flexibilidade de escolha entre os produtos. O cenário atual é favorável para o mercado de açúcar pois, o Real desvalorizado e a queda da produção de grandes concorrentes (em especial a Índia, e Tailândia) incentivam as exportações do adoçante.

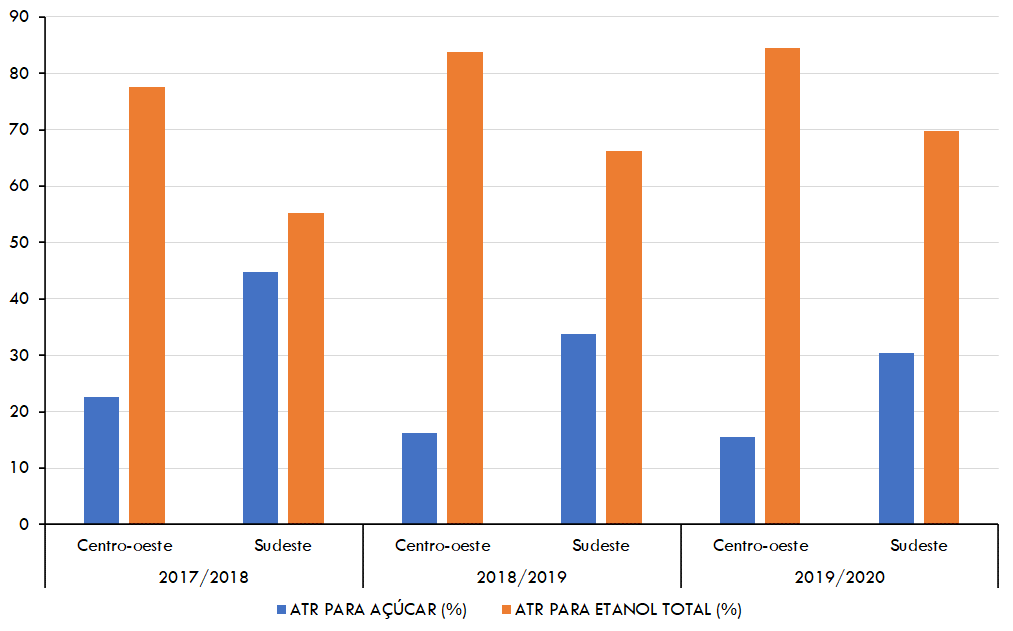

Na safra 2019/20, a Conab estima que cerca de 80% do açúcar a ser exportado pelo Brasil já tenha sido negociado no mercado futuro, aproveitando a alta de 20,9% dos preços internacionais entre outubro de 2019 e fevereiro de 2020. A safra atual já foi encerrada e houve um aumento de 2,6% na produção de açúcar. A tendência é que os usineiros maximizem a produção do açúcar em detrimento da produção de etanol. No entanto, a flexibilidade das usinas não é plena e cerca de 30% das usinas, principalmente as da região Centro-Oeste, são exclusivamente de etanol [5]. Não por outro motivo, na região Centro-Oeste, a destinação de açúcares Totais Recuperáveis (ATR) é majoritariamente para o etanol, como revela o Gráfico 3.

Gráfico 3 - Evolução do destino dos ATR por região

Fonte: Elaboração própria com dados Conab

Fonte: Elaboração própria com dados Conab

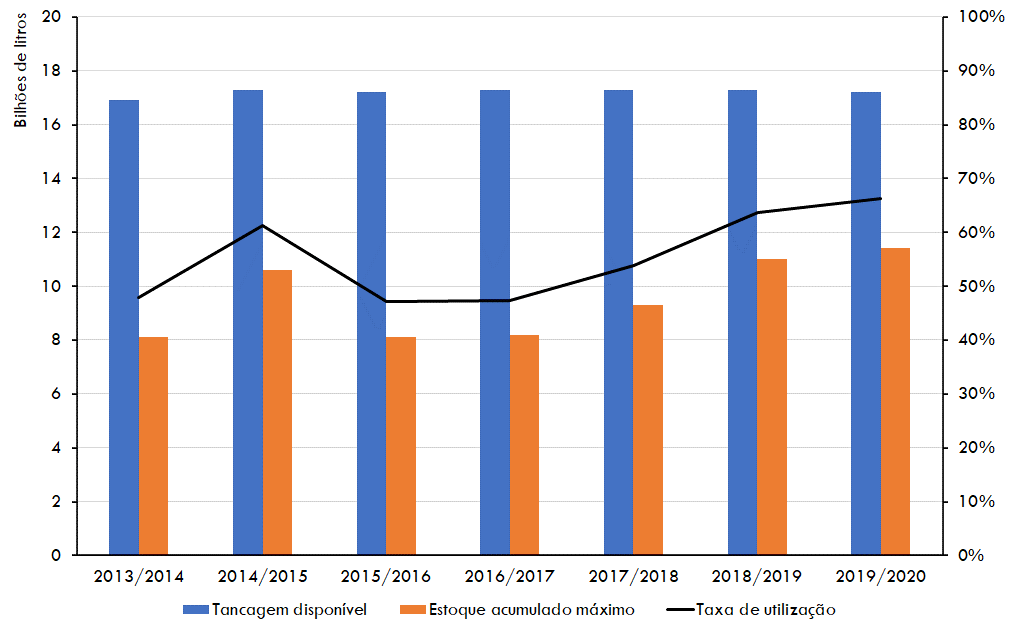

O excedente da produção de etanol deverá acarretar no aumento da estocagem. Tradicionalmente, o setor opera com folga na utilização dos estoques, fruto da capacidade construída no período do Pró-álcool. Considerando a produção da safra 2019/2020, de 35 bilhões de litros, observa-se pelo Gráfico 4 que a capacidade de estoques é de cerca de 48% da produção.

Gráfico 4 - Tancagem disponível e taxa de utilização

Fonte: PECEGE (2020)

Fonte: PECEGE (2020)

Contudo, a situação atual é problemática, principalmente para as usinas inflexíveis, que não possuem a capacidade de mudar o mix de produção, concentradas na região Centro-Oeste. A situação é particularmente grave para a região que, além da impossibilidade de migrar para o açúcar, concentra apenas 26 % da capacidade de estocagem, diferente da região Sudeste que detém 62% dos estoques. E, observando o Gráfico 4, houve um recorde na taxa de utilização dos estoques o que, consequentemente, significa estoques acumulados da safra anterior para a atual.

Em resumo, o setor de etanol enfrenta problemas decorrentes do baixo preço do petróleo, ou seja, da competitividade do etanol hidratado e da queda generalizada da demanda por combustíveis. Não por outros motivos, as demandas dos agentes dos setores relacionam-se com esses temas. A principal delas é a ampliação da diferença tributária entre o etanol e gasolina. Neste sentido, foram demandadas a elevação da Cide sobre a gasolina e a isenção do PIS-Cofins sobre o etanol, ambos impostos federais. No entanto, o governo, com o argumento de que não há como beneficiar um setor em detrimento de outro, já que todos estão sofrendo, descartou qualquer mudança. Resta aos diferentes estados, por meio do ICMS, decidirem se ampliam ou não a diferença de alíquotas entre os combustíveis.

Outra demanda setorial é a criação de linhas de créditos específicas para o financiamento de nova capacidade de estoques. Esse ponto é crítico para 30% das usinas que são inflexíveis e concentram-se majoritariamente na região Centro-Oeste. Segundo agentes do setor, é preciso expandir a capacidade em 6 bilhões de litros, o que exigiria cerca de R$ 9 bilhões de reais em crédito [5]. Cabe mencionar que a região Sudeste lida com uma situação melhor nesse quesito uma vez que detém maior capacidade de estocagem e suas usinas conseguem migrar para o açúcar, que se encontra em um bom momento no mercado internacional.

Para o biodiesel, a principal demanda é a antecipação do B13, prevista para 2021, isto é, ampliar a mistura obrigatória de biodiesel de 12% para 13%. Argumenta-se que há viabilidade técnica para a mistura e que a oferta de biodiesel tem sido mais que suficiente para atender as exigências demandadas.

Mercado internacional de biocombustíveis

Assim como no Brasil, o mercado global de biocombustíveis também foi impactado pelo novo coronavírus. Examinamos rapidamente alguns mercados-chave, guiados pela pergunta em que medida as projeções atuais para gasolina e diesel e as metas de mistura existentes reduziriam a demanda por biodiesel e etanol.

Nos EUA, o consumo de gasolina desempenha um papel importante na demanda pelo combustível à base de milho, dada a permissão de adição de até 15% de etanol combustível, o E15.

Os dados da EIA fornecem uma imagem mais completa de como o Covid-19 está afetando o setor de etanol americano. O impacto no preço do etanol americano foi rápido e severo. O preço do etanol no nível da fábrica de Iowa caiu US$ 0,48 por galão, ou 38%, desde o final de dezembro de 2019. A produção de etanol caiu 27% entre 3 de janeiro a 24 de abril.

O volume de estoques de etanol já estava em um nível recorde, mesmo antes da queda da demanda promovida pelo novo coronavírus, o que significa que as usinas não tinham espaço de manobra. As margens de produção de etanol ao longo do cinturão do milho americano caíram para -6 centavos de dólar por galão, segundo a Reuters.

Esse cenário de baixa demanda e excesso de oferta pressionou os produtores que estavam alavancados, o que pode resultar em pedidos de falência. As usinas americanas estão desativando algumas das suas instalações e/ou realizando paradas de manutenção prolongadas.

Muitos produtores americanos passaram a enviar etanol para a Europa, a fim de diminuir estoques. Por outro lado, a demanda por etanol industrial para produção de álcool em gel e desinfetantes para as mãos cresceu por conta da pandemia. O etanol industrial é vendido em média por US$ 40 o galão, enquanto o etanol combustível é comercializado por menos de US$ 1/galão.

Alguns produtores podem ajustar sua produção para produzir etanol industrial para a indústria farmacêutica, o que requer um passo adicional na destilação. Nos EUA, além das questões técnicas de flexibilização da produção, há questões legais. Uma usina para produzir etanol para a indústria farmacêutica necessita de permissão da Food and Drug Administration e do departamento federal de Tributação e Comércio de Álcool e Tabaco.

A China suspendeu a implementação de seu mandato nacional de etanol E10, que deveria começar no início de janeiro. O governo nacional anunciou, em setembro de 2017, que a gasolina vendida em todo o país deveria conter um mínimo de 10% de etanol a partir de 2020. Naquela época, o país estava experimentando um enorme superávit no suprimento de milho. A China usa principalmente o milho como matéria-prima para produzir etanol. A decisão de suspensão do E10 parece não guardar relação com a pandemia e está associada a preocupação de segurança alimentar na China e redução dos estoques de milho. Contudo, a reversão é um duro golpe para os produtores domésticos que construíram novas usinas, bem como os exportadores de biocombustíveis, incluindo os Estados Unidos e o Brasil, que buscavam se beneficiar da crescente demanda chinesa.

As empresas de petróleo das Filipinas estão pressionando o governo a suspender seu mandato de 10% de mistura de etanol na gasolina (E10), enquanto combatem a pandemia de Covid-19.

Na Europa, alguns produtores de etanol estão reduzindo produção e direcionando sua matéria-prima para desinfetantes para as mãos. Embora as adaptações de capacidade sejam uma medida preventiva, mudar o portfólio de produção não é simples. A demanda por desinfetantes para as mãos está aumentando e alguns produtores europeus estão confiantes de que grande parte das perdas observadas no mercado de combustíveis pode ser compensada pelo aumento das vendas para esse setor durante os meses da crise do Covid-19.

A Turquia interrompeu temporariamente a exigência de mistura do etanol na gasolina para aumentar a capacidade de fornecimento de etanol para a produção de álcool em gel e desinfetantes, como uma medida contra a propagação do coronavírus.

O mercado de etanol da União Europeia (EU) provavelmente será mais afetado que o biodiesel. Para a UE-27, está prevista uma contração de 10% da demanda por diesel em 2020. A queda esperada na demanda por diesel coincide com um aumento na mistura de biodiesel em vários estados membros em 2020. A lista de estados membros com aumentos das cotas de biocombustível em 2020 inclui grandes mercados de combustíveis, como França (7,0% para 10,0%), Itália (8,0% para 9,0%), e Espanha (7,0% para 8,5%).

Na Ásia, os preços do óleo de palma atingiram o maior prêmio em relação ao diesel em anos, um pico que provavelmente comprometerá os esforços da Indonésia e da Malásia para usar mais biocombustível doméstico. A epidemia do coronavírus fez com que a Malásia atrasasse o cronograma dos planos de dobrar a mistura obrigatória de biodiesel de 10% para 20% em todo o território nacional.

No mercado de biocombustíveis o cenário é de muitas incertezas sobre a demanda e os preços do biocombustível no Brasil e no mundo, o que remete a uma perspectiva de redução da produção e da disponibilidade de etanol e biodiesel. Com a queda dos preços do petróleo no mercado internacional, o etanol hidratado perderá espaço para a gasolina no mercado brasileiro e, com essa redução do consumo, os preços deverão ser reajustados para patamares abaixo dos praticados na temporada anterior. Para as usinas brasileiras, o açúcar será cada vez mais o produto prioritário da safra 2020/21. Apesar dos preços internacionais do açúcar estarem atrativos para as usinas entre 2019 e 2020, as cotações na Bolsa de Nova Iorque caíram cerca de 21,6% entre fevereiro e março deste ano, influenciadas pela ameaça da pandemia da Covid-19 sobre o consumo do açúcar e valorização do dólar. Por mais incertos que sejam os impactos do novo coronavírus na economia, o açúcar, que é um dos produtos com demanda mais inelástica das commodities, não está imune.

Referências

[1] Conab - Boletim da Safra de Cana-de-açúcar, (n.d.). http://www.conab.gov.br/info-agro/safras/cana/boletim-da-safra-de-cana-de-acucar (accessed May 12, 2020).

[2] Demanda por etanol no Brasil cai 49% em abril, diz ministro; por gasolina recua 35%, (n.d.). /noticias/biocombustivel/258660-demanda-por-etanol-no-brasil-cai-49-em-abril-diz-ministro-por-gasolina-recua-35.html (accessed May 13, 2020).

[3] A.Y. Milanez, D. Nyko, J.L.F. Garcia, B.L.S.F.S. dos Reis, O déficit de produção de etanol no Brasil entre 2012 e 2015: determinantes, consequências e sugestões de política, (2012). http://web.bndes.gov.br/bib/jspui/handle/1408/1521 (accessed May 11, 2020).

[4] D. Nyko, M.S. Valente, A.Y. Milanez, A.K.R. Tanaka, A.V.P. Rodrigues, A evolução das tecnologias agrícolas do setor sucroenergético: estagnação passageira ou crise estrutural?, (2013). http://web.bndes.gov.br/bib/jspui/handle/1408/1503 (accessed March 26, 2020).

[5] Sem crédito para estocagem, 30% das usinas de etanol “estão na UTI”, avalia Pecege | novaCana.com, (n.d.). https://www.novacana.com/n/etanol/mercado/sem-credito-estocagem-30-usinas-etanol-uti-pecege-120520 (accessed May 13, 2020).

Gustavo Soares é mestre em Economia da Indústria e da Tecnologia pela UFRJ. Atualmente,

cursa o último ano de doutorado em Economia pela Universidade Federal do Rio de Janeiro- UFRJ.

Niágara Rodrigues é professora adjunta do Departamento de Economia da Universidade Federal Rural do Rio de Janeiro (UFRRJ) e integra a equipe de professores do Grupo de Energia e Regulação (GENER) do Núcleo de Estudos Indústria, Energia, Território e Inovação (NIETI) da UFF.