LRCap de baterias, Competitividade e Modicidade Tarifária

Opinião

LRCap de baterias, Competitividade e Modicidade Tarifária

Com ajustes pontuais nas diretrizes, será possível contratar flexibilidade a custos significativamente menores

Por Eduardo Tobias

Compartilhe

Este artigo apresenta uma análise quantitativa destinada a apoiar os agentes do setor elétrico na compreensão de temas-chave da Consulta Pública (CP) n.º 202[i], da portaria de diretrizes e a sistemática do primeiro Leilão de Reserva de Capacidade (LRCap) exclusivo para a contratação de sistemas de armazenamento em baterias (em inglês, BESS).

Além disso, o texto examina variáveis relevantes que, embora não constem diretamente da CP, influenciam a competitividade dos projetos e, consequentemente, o valor de contratação. Em conjunto, esses fatores têm potencial para contribuir com a modicidade tarifária sistêmica.

Estudo de caso “BESS Longa Vida”

Foi desenvolvido um estudo de caso hipotético de um projeto BESS “stand alone”, denominado “BESS Longa Vida”. O projeto está localizado em Ubaitaba, na Bahia, com conexão à subestação Funil, em 138 kV.

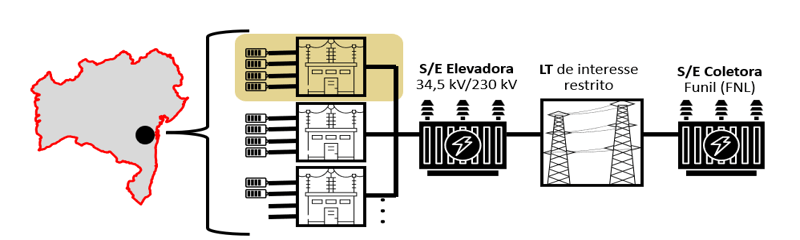

Sua configuração contempla sete blocos de quatro contêineres de 5,015 MWh e uma estação de média tensão de 0,69/34,5 kV (5,14 MVA), além de um bloco com dois contêineres e uma estação de média tensão com as mesmas configurações, conforme ilustrado na Figura 1:

Figura 1 – Configuração do projeto BESS Longa Vida.

Fonte: elaboração do autor

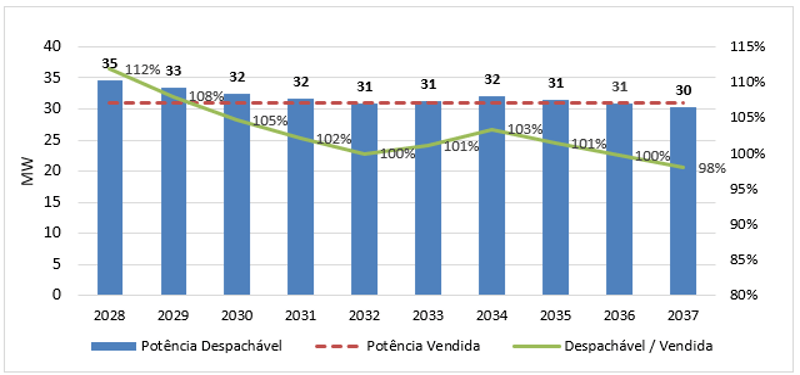

Após perdas, a disponibilidade de potência (DISPpot) é de 34,12 MW e assume-se que a potência a ser ofertada no LRCap é de 30,93 MW. A receita fixa se dá em R$/MW-ano, reajustado pelo IPCA. O empreendedor tem como estratégia um único augmentation[1], de 10,03 MWh (dois contêineres de 5,015 MWh), no final no quinto ano (ago./33).

Figura 2 – Potência disponível para despacho do BESS Longa Vida.

Fonte: elaboração do autor

Conforme a Portaria do Ministério de Minas e Energia (MME) n.º 878[ii], o Contrato de Potência de Reserva de Capacidade (CRCap) terá prazo de suprimento de dez anos, com início em ago./28.

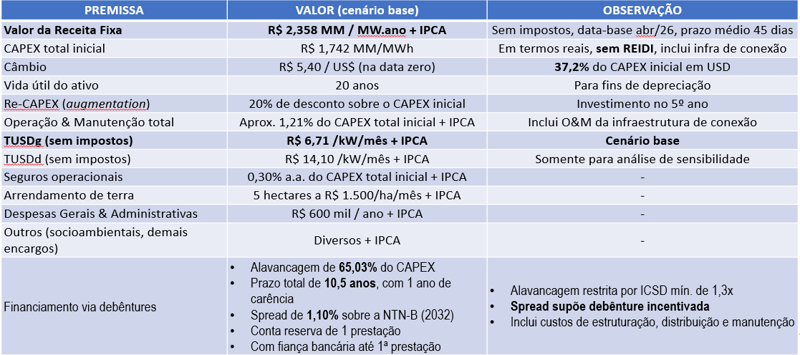

Considerou-se um único CNPJ em regime de Lucro Real e foi incorporada a reforma tributária tal como prevista na Lei Complementar (LC) n.º 214[iii], com alíquotas de CBS e IBS totalizando 26,5%. A Tabela 1, a seguir, lista as principais premissas para o estudo de viabilidade econômica:

Tabela 1 – Principais premissas do cenário base – BESS Longa Vida.

Fonte: elaboração do autor.

O valor da Receita Fixa foi definido em função de uma taxa interna de retorno (TIR) alavancada e em termos nominais de 16% a.a. Com isso, chegou-se a R$ 2,358 milhões por MW-ano. No valor de capex de R$ 1,742 milhões/MWh, considerou-se US$ 120/kWh para o BESS (importado), mais impostos, entregue no site.

Apesar da minuta da portaria indicar, no inciso II do parágrafo 4º do Art. 9º, que o cálculo da Receita Fixa deve considerar os encargos setoriais tanto da energia consumida quanto da injetada, assumiu-se no cenário base a cobrança somente do EUSD geração.

Como a minuta da portaria não esclarece como seria operacionalizado o custeamento pela Conta de Potência para Reserva de Capacidade (ConCap) das diferenças entre energia utilizada e a injetada, ambas a serem liquidadas no PLD, assumiu-se, por simplificação, impacto zero no fluxo de caixa.

Para o financiamento, considerou-se estruturação de debêntures incentivadas, uma vez que o BESS escolhido não teria código Finame. Ressalva-se que, formalmente, os projetos de BESS ainda não podem se enquadrar como prioritários junto ao MME, por ausência de regulação. Consideraram-se condições típicas de estruturação via project finance, sendo o prazo total do financiamento limitado ao prazo de suprimento do CRCAP.

Por fim, após os dez anos de CRCap, supõe-se que o projeto seria vendido (valor terminal), com desconto sobre o valor de capex inicial de 5% a.a. (em termos nominais) e ponderado pelo state of health do BESS.

Resultados do estudo de caso – cenário base

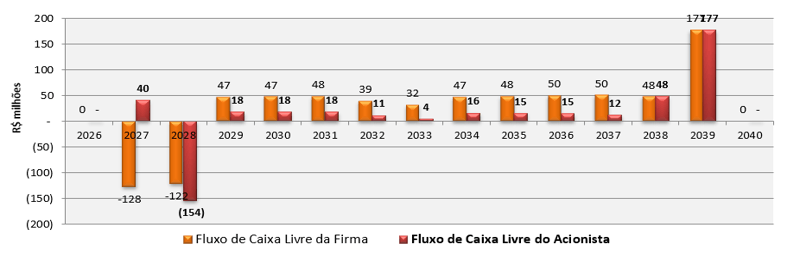

A partir desse conjunto de premissas, foram obtidos os fluxos de caixa livres nominais, tanto para a firma (desalavancado) quanto para o acionista (alavancado). A TIR alavancada, definida como premissa do modelo, foi de 16,02% a.a., enquanto a TIR desalavancada resultou em 14,79% a.a.[2] O investimento total (“Usos”) atingiu R$ 294,46 milhões, dos quais R$ 178,26 milhões financiados por debêntures incentivadas.

Figura 3 – Fluxo de Caixa Livre da Firma e do Acionista (CRCAP de 10 anos).

Fonte: elaboração do autor.

A análise quantitativa do estudo de caso concentrou-se em dois temas amplamente debatidos das diretrizes: a cobrança pelo uso do sistema de transmissão e distribuição e o prazo do CRCap.

É importante destacar que se trata de uma análise isenta de juízo de valor, pois qualquer premissa adotada pelo MME nesses pontos afetará de forma simétrica o custo de todos os projetos e, portanto, será integralmente repassado ao preço do LRCap. Assim, o propósito aqui é exclusivamente quantificar os impactos desses elementos sobre a modicidade tarifária.

Tarifação do uso da transmissão/distribuição

As premissas de TUSDg e TUSDd (consumo fora ponta) são reais para pontos de conexão em 138 kV na área de concessão da Coelba (Aneel, 2025)[iv].

Caso prevaleça o entendimento de que o empreendedor deva pagar ambas as tarifas, a TIR alavancada cairia de 16,02% para 11,34% a.a.

Com isso, para que o empreendedor pudesse obter o mesmo retorno de 16,02% a.a., ele precisaria de uma Receita Fixa maior, de R$ 2,675 milhões / MW-ano, 13,4% superior ao cenário base.

Prazo do CRCAP

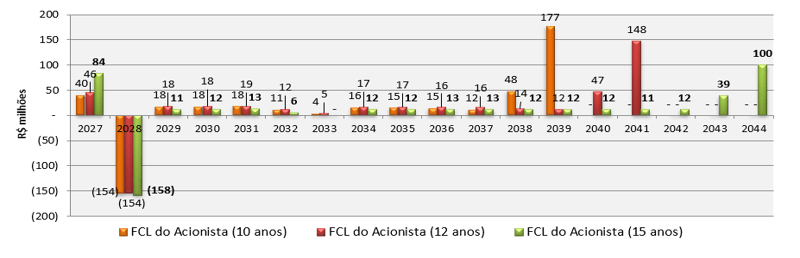

Dado que alguns fabricantes líderes globais de BESS têm declarado que podem garantir o desempenho e vida útil de suas baterias por 20 anos, assumindo somente um ciclo diário de uso, simulou-se qual seria o benefício para a modicidade tarifária caso o MME optasse por alongar o prazo para 12 ou para 15 anos.

Ressalta-se que, ao alongar o prazo de suprimento, também se espera obter prazos mais longos de financiamento. Considerando 12 anos de CRCap e prazo adicional de dois anos no financiamento, seria possível reduzir a Receita Fixa em 4,8% (R$ 2,245 MM/MW-ano) para obter a mesma TIR alavancada de 16% a.a. Nesse cenário, o nível de alavancagem subiria de 65 para 67,5% do capex.

No cenário de 15 anos, a redução da Receita Fixa teria efeito exponencial. Bastaria R$ 1,829 MM/MW-ano para se obter uma TIR de 16% a.a., ou seja, uma economia de 22,4% sobre o cenário base. Nesse caso, com o alongamento do prazo total do financiamento em mais três anos, foi possível aumentar a alavancagem para 80% dos usos totais.

Figura 4 – Fluxo de Caixa Livre do Acionista (CRCAP de 10 vs. 12 vs. 15 anos).

Fonte: elaboração própria do autor (2025).

A Figura 4 evidencia que a limitação do prazo do CRCap em dez anos atribui grande incerteza a uma parcela importante do valor do projeto, considerando a vida útil dos ativos de BESS e infraestrutura de conexão.

Verdade seja dita, é bastante difícil estimar com um mínimo de assertividade como e o quanto será possível monetizar o BESS após dez anos, ainda mais considerando o estágio incipiente de regulação e inserção das baterias no Brasil.

Por outro lado, a Figura 4 também mostra que, à medida que se alonga o prazo do CRCap, a importância do valor terminal diminui, tanto em termos nominais quanto em valor presente.

Com maior previsibilidade do fluxo de caixa futuro, reduz-se o risco para o investidor e, portanto, a taxa mínima de atratividade exigida. Esse efeito, por sua vez, também contribui para reduzir a Receita Fixa.

Capex e respectiva tributação

O valor do capex é uma das principais variáveis de competitividade e pode variar muito de projeto para projeto. Como referência, no caso BESS Longa Vida, 43% do capex inicial deriva da infraestrutura de conexão.

Isso mostra o quão mais competitivo pode ser um projeto muito próximo de uma subestação que requeira pouco investimento ou, ainda, um projeto que consiga compartilhar instalações existentes de usinas operacionais. Neste último caso, se o dono do BESS for o mesmo da usina operacional, haveria outras externalidades positivas a capturar.

O fim do IPI em dez./26, previsto na LC 214, também contribui de maneira importante para a redução do capex sobre BESS, estação de média tensão e sistemas de controles.

Adicionalmente, os artigos 39 e 40 da LC preveem hipóteses rápidas e aparentemente inequívocas de restituição de créditos de CBS e IBS sobre o capex (bens e serviços), o que desonera bastante o investimento, mesmo na eventual impossibilidade de habilitação ao Reidi.

Por outro lado, a manutenção da alíquota de 16% de imposto de importação sobre o BESS continua representando custo significativo. Ainda assim, observa-se uma tendência consistente de queda nos preços dos sistemas de baterias, paralelamente a avanços em desempenho e durabilidade.

Outros fatores de competitividade

Para o caso de BESS importado, faz-se imprescindível o enquadramento dos projetos como prioritários para fins da emissão de debêntures incentivadas ou de infraestrutura.

No cenário base do caso BESS Longa Vida, assumiu-se 1,10% a.a. de spread sobre a NTN-B de referência (ano 2032). Caso o projeto não se enquadrasse como prioritário, o spread aumentaria para algo em torno de 2,85% a.a., o que, por si só demandaria um aumento na Receita Fixa de 5,8% para se retomar uma TIR de 16% a.a.

Ademais, emissões não incentivadas raramente conseguem prazos mais longos que dez anos e comumente são indexadas em CDI, o que aumentaria o risco financeiro do projeto.

Há outras variáveis que também podem contribuir sobremaneira na otimização da competitividade dos projetos, mas requerem análise caso a caso. Dentre elas, destaca-se o dimensionamento ideal de sua potência inicial, por CNPJ, a estratégia de augmentation, a escolha do fornecedor das baterias e do sistema de conversão (PCS), a definição da subestação e da tensão de conexão, a estratégia de financiamento, a escolha do regime tributário e a eventual aplicabilidade de outros incentivos fiscais pré-existentes.

Por essas e outras variáveis, de análise complexa, recomenda-se aos empreendedores se cercarem de assessores especializados nas frentes técnica, regulatória e financeira.

Conclusões

Os leilões reversos se comprovaram eficiente mecanismo de redução nos preços dos lances no Brasil. Essa perspectiva tende a ser confirmada para este LRCap, no qual se espera grande quantidade de projetos cadastrados e, portanto, alta concorrência.

Com ajustes pontuais nas diretrizes (e.g. 15 anos de CRCap e TUSTg) e equalização de incentivos fiscais com outras tecnologias (e.g. regulação das debêntures incentivadas e de infraestrutura e o Reidi), será possível contratar flexibilidade a custos significativamente menores.

Mas competitividade não se consegue somente ao reduzir custos para os projetos. Ela é produto da ponderação da relação risco-retorno. É dizer, quanto menor a assimetria de informações neste LRCap e maior a previsibilidade de fluxo de caixa dos projetos, menor será a taxa de desconto exigida pelo empreendedor.

Nesse sentido, seria ideal a publicação com maior antecedência não só da “bonificação de localização” prevista na minuta da portaria, mas também dos valores de TUST (seja geração e/ou demanda) e dos montantes de margem de escoamento por ponto de conexão.

Quanto antes os empreendedores tiverem essa informação, mais tempo terão para se dedicar a otimizar as características técnicas dos melhores projetos.

Para concluir, seria altamente benéfico que o MME se comprometesse com a realização recorrente de leilões exclusivos para armazenamento. A previsibilidade é fundamental para estimular o adensamento da cadeia de valor dessa tecnologia no Brasil e acelerar seu barateamento.

Com isso, cria-se um ciclo virtuoso capaz de atrair investimentos, aumentar a arrecadação de tributos, gerar empregos e ampliar a flexibilidade operacional tão necessária para o SIN.

[1] Termo, em inglês, refere-se ao investimento em ampliação de potência do projeto ao longo de sua vida útil.

[2] Ambas calculadas com base em fluxos semestrais.

[i] BRASIL. Ministério de Minas e Energia. Consulta Pública n.º 202, de 10 de novembro de 2025. Portaria de Diretrizes e Sistemática do LRCAP de 2026 – Armazenamento. Brasília, 10 nov. 2025. Disponível em: https://www.gov.br/participamaisbrasil/consulta-publica-n-202-de-10-11-2025. Acesso em: 17 nov. 2025.

[ii] BRASIL. Ministério de Minas e Energia. Portaria n.º 878, de 7 de novembro de 2025. Diário Oficial da União: seção 1, Brasília, 10 nov. 2025. Disponível em: https://www.in.gov.br/web/dou/-/portaria-mme-n-878-de-7-de-novembro-de-2025-667753431. Acesso em: 17 nov. 2025. Acesso em 17 nov. 2025.

[iii] BRASIL. Lei Complementar Nº 214, de 16 jan. 2025. Institui o IBS, a CBS e o IS; cria o Comitê Gestor do IBS e altera a legislação tributária. Brasília. 2025. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp214.htm

[iv] ANEEL. Resolução Homologatória n.º 3.443, de 15 de abril de 2025. Brasília. Disponível em: https://www2.aneel.gov.br/cedoc/reh20253443ti.pdf. Acesso em 17 nov. 2025.