Opinião

Impactos da Reforma Tributária na competitividade das eólicas

A CBS de 8,8%, apesar de não cumulativa, reduzirá a competitividade da fonte eólica em aproximadamente R$ 10,87 por MWh

Por Eduardo Tobias

Compartilhe

Em 20 de dezembro de 2023, foi aprovada a Emenda Constitucional 1321 que altera o sistema tributário nacional, principalmente a tributação da receita e do consumo. Em 11 de julho de 2024, o Congresso Nacional aprovou o texto do Projeto de Lei Complementar (PLP) 682, que efetivamente institui a Contribuição sobre Bens e Serviços (CBS), o Imposto sobre Bens e Serviços (IBS) e o Imposto Seletivo (IS). O texto agora tramita no Senado Federal, com perspectiva de aprovação ainda em 2024.

A CBS irá substituir o Pis/Pasep e a Cofins gradualmente a partir de 2026 e integralmente a partir de 2027. O IBS irá substituir gradualmente o ICMS e o ISS, a partir de 2029, e integralmente a partir de 2033. A proposta de alíquotas, ainda em avaliação, é de 8,8% para a CBS e de 17,7% para o IBS. Outros projetos de leis complementares ainda serão debatidos para a regulamentação integral da nova sistemática de tributação. Valem destacar três princípios centrais da reforma:

- a não cumulatividade plena dos tributos;

- a base de cálculo sendo o valor da operação (“por fora”); e

- a tributação com base no local de destino da operação.

Este artigo tem por objetivo explorar qualitativa e quantitativamente os impactos da implementação do PLP 68 – principalmente o advento da CBS – na competitividade de novos projetos eólicos com início de operação a partir de 2027 e optantes pelo regime de Lucro Presumido. A partir de um estudo de caso, será apresentado o impacto da CBS na taxa interna de retorno (TIR) do acionista da usina de energia eólica (UEE) e no custo de produção de eletricidade, em R$ por MWh, tudo mais constante.

Premissas do cenário base para o estudo de caso

Criou-se um projeto de UEE hipotético com 200 MW de potência, chamado UEE Nordeste. Atribuiu-se um conjunto de premissas compatíveis com um projeto eólico competitivo, considerando o contexto micro e macroeconômico atual. Em seguida, construiu-se um modelo financeiro, projetando-se o fluxo de caixa ao longo de toda a vida útil estimada para o projeto e demais demonstrações financeiras. Com isso, calcularam-se as principais métricas de viabilidade econômico-financeira e índices financeiros.

A estratégia de comercialização adotada foi de autoprodução (APE) por equiparação para 90% do volume da garantia física, por toda a vida útil do ativo. O restante da eletricidade foi vendido no mercado de curto prazo (MCP). Adotou-se o regime de Lucro Presumido, predominante no setor. Considerou-se um projeto com desconto de 50% na TUST – Tarifa de Uso do Sistema de Transmissão. O fluxo de caixa foi construído em termos reais e, posteriormente, foi agregada inflação e reajustes. Portanto, os resultados são apresentados em termos nominais.

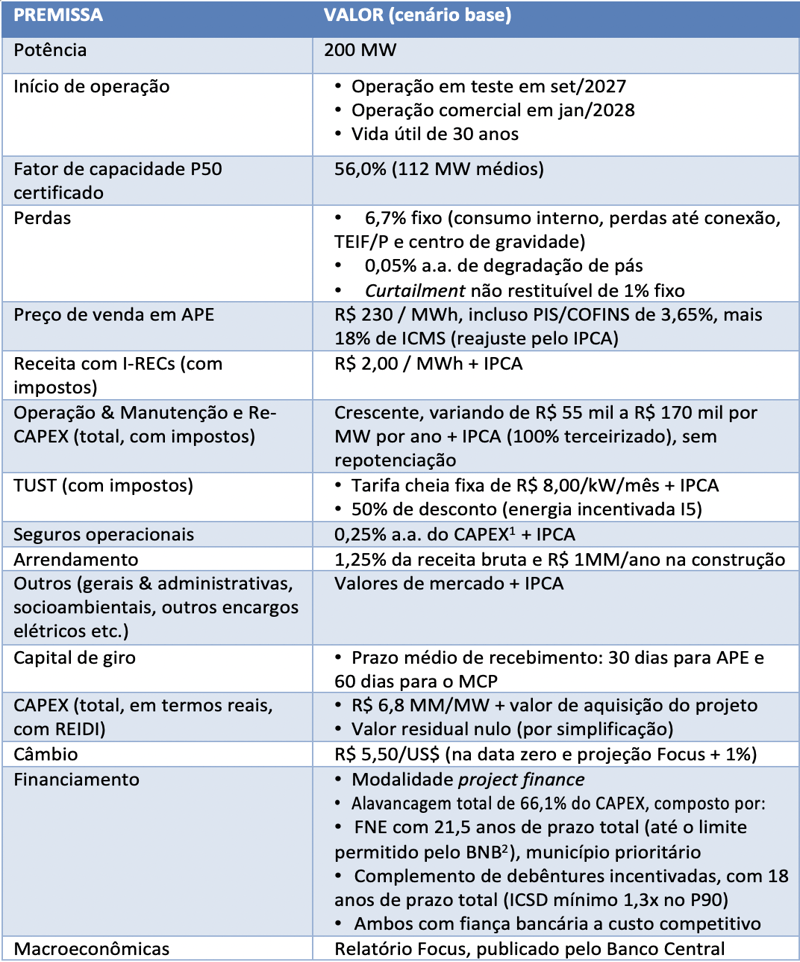

A Tabela 1, a seguir, detalha as demais premissas principais:

Tabela 1: Premissas do cenário base de projeto de UEE. Fonte: autor.

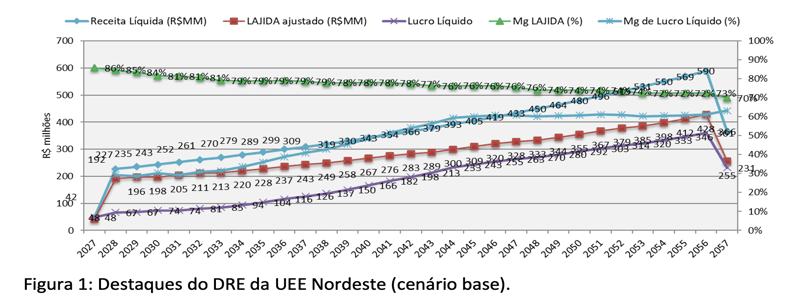

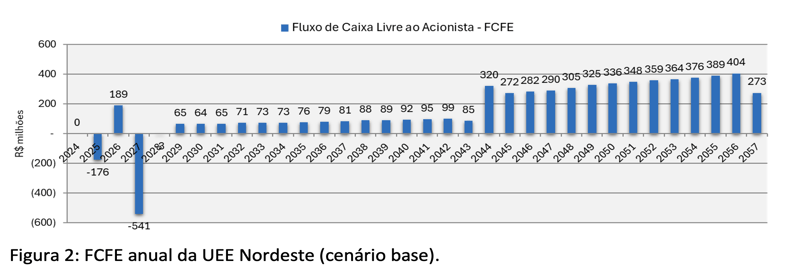

As Figuras 1 e 2, a seguir, apresentam os principais valores e índices do Demonstrativo de Resultados do Exercício (DRE) e do Fluxo de Caixa Livre do Acionista (FCFE), respectivamente, ambos referentes ao cenário base:

Considerando esse conjunto de premissas, a TIR do FCFE em termos nominais do cenário de referência ficou em 14,85% ao ano.

Impactos da reforma tributária na UEE Nordeste – resultados

Assumiu-se à CBS a alíquota de 8,8% sobre a receita líquida. Analogamente, considerou-se crédito da CBS de 8,8% sobre todos os custos e despesas operacionais e não operacionais, à exceção das despesas gerais e administrativas, para as quais se considerou crédito somente sobre um terço do valor. Portanto, assumiu-se a premissa do escopo de operação e manutenção (O&M) 100% terceirizado.

Considerou-se, por simplificação, que a reforma tributária não impactaria os atuais valores de mercado de Capex de implantação e manutenção, e custos e despesas operacionais. Além disso, assumiu-se que não haveria repasse do aumento da alíquota de 3,65% (do PIS e COFINS) para 8,8% para o consumidor da eletricidade. Por fim, desconsiderou-se o impacto do IBS na receita, pois, no cenário base, 100% da eletricidade está em APE já considerando 18% de ICMS; ou seja, o impacto seria marginal caso o IBS se confirme em 17,7%.

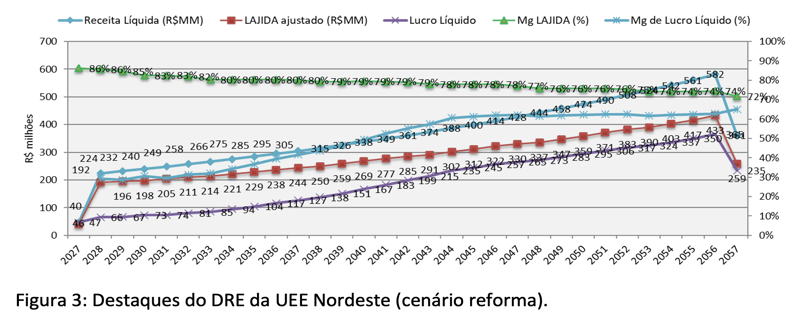

Considerando essas condições de contorno, a TIR do FCFE em termos nominais caiu de 14,85% para 13,72% a.a. (-113 pontos base), assumindo que os créditos da CBS sejam redutores de custo/despesa e que o credor do financiamento já considere a CBS no cenário de referência para o cálculo da alavancagem financeira. Essa perda de rentabilidade é equivalente a um aumento de custo de produção de eletricidade de R$ 10,87 por MWh. Em outras palavras, para se obter a mesma TIR de 14,85%, seria necessário que a usina aumentasse o preço de venda de eletricidade no contrato de APE no valor de R$ 10,87 por MWh pelos 30 anos de vida útil do ativo.

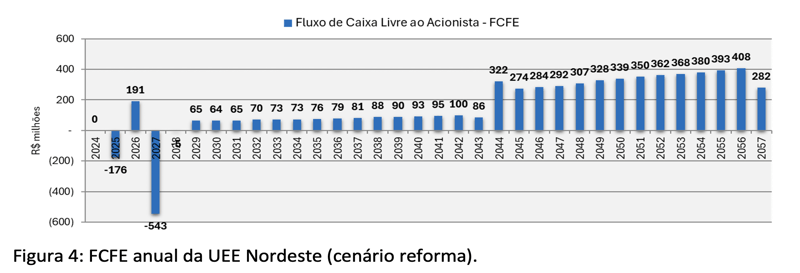

As Figuras 3 e 4, a seguir, apresentam os principais valores e índices do DRE e do FCFE, respectivamente, ambos referentes ao cenário “reforma tributária”:

Outros impactos e indefinições

Ainda há incerteza sobre como se dará o cálculo da CBS e do IBS para fins de presunção de imposto de renda (IR) e contribuição social (CSLL) no Lucro Presumido e para a contabilização dos créditos, tanto sobre custos e despesas como sobre investimentos. Caso se consiga repassar o incremento da carga tributária da CBS para o consumidor (o que parece improvável, considerando que empresas no Lucro Real já tomam 9,25% de crédito de Pis e Cofins, independentemente do regime tributário da UEE), ainda assim, haveria incremento do IR e CSLL da UEE, cujo cálculo é produto da receita bruta.

A alíquota do IBS em si (estimada em 17,7%) trará pouco impacto para o modelo de negócio de venda de eletricidade para o gerador e para o consumidor final. Entretanto, para os casos em que o ICMS é diferido atualmente, caso incida o IBS, haverá incremento da presunção de IR e CSLL. Por outro lado, no caso dos modelos de negócio de locação/arrendamento (e.g. APE por consórcio), o IBS poderá trazer um grande impacto negativo para o gerador e para o consumidor, caso este não consiga aproveitar os créditos sobre o IBS pago. Vale recordar que, atualmente, não incide nem ISS nem ICMS sobre locação e arrendamento de usinas.

Como a reforma tributária afeta toda a cadeia produtiva, poderá haver variações nos atuais valores de capex e custos e despesas operacionais. No caso de fornecedores de serviços sob os quais não incide ICMS, a tendência é de aumento de custos. A boa notícia é que o benefício do Reidi (Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura) será mantido e ampliado, contemplando tanto a suspensão da CBS quanto do IBS sobre os investimentos em ativos imobilizados. Contudo, os detalhes do processo de habilitação, concessão e fruição do benefício ainda estão pendentes de regulação.

O efetivo aumento no custo de produção de eletricidade de fonte eólica decorrente da reforma tributária alterará a competitividade relativa dos regimes de tributação de Lucro Real versus Lucro Presumido. Como regra geral, caso a usina adote o modelo de negócio de venda de eletricidade, o regime do Lucro Presumido será menos favorável do que na regra atual, como observado neste artigo. Porém, ainda tende a permanecer como mais favorável que o regime de Lucro Real.

Para o caso de locação/arrendamento de usina, no entanto, justifica-se reavaliar, caso a caso, qual o melhor regime. Na regra atual, o percentual de presunção de IR e CSLL já é bem maior que no caso de venda de eletricidade. Ademais, se o projeto estiver localizado nas áreas da Sudam ou da Sudene, será elegível ao benefício de redução de 75% da alíquota de IR por um período de dez anos, caso opte pelo Lucro Real5, o que faz com que esse regime possa se tornar mais competitivo, pelo menos nos dez primeiros anos.

Há outras variáveis importantes no cálculo do melhor regime fiscal, como, por exemplo, a estratégia de financiamento e a eventual elegibilidade a regime de depreciação acelerada. Por isso, faz-se necessária uma análise caso a caso.

Conclusões

No caso de novos projetos, a CBS de 8,8%, apesar de não cumulativa, reduzirá a competitividade da fonte eólica quando no regime de Lucro Presumido em aproximadamente R$ 10,87 por MWh para o modelo de negócio de venda de eletricidade, considerando as premissas aqui descritas.

Caso se consiga repassar o incremento da carga tributária para o consumidor (o que parece improvável), ainda assim, haveria incremento do IR e CSLL da UEE, cujo cálculo é produto da receita bruta.

No caso do modelo de negócio de locação/arrendamento, o impacto negativo poderá ser muito maior, dado que a partir de 2029 passará a incidir o IBS e que, atualmente, não se paga o ISS e o ICMS. Nesse caso, justifica-se reavaliar se o regime do Lucro Presumido permanece como a melhor alternativa.

Apesar de ainda não estar regulada, a reforma tributária é um fato! Portanto, não pode ser ignorada nos estudos de viabilidade econômico-financeira de novos projetos.

Analogamente, os impactos da reforma também devem ser avaliados para usinas operacionais, uma vez que também serão afetadas.

Diante desses fatores, é essencial que os agentes do setor reavaliem suas estratégias de investimento e modelos de negócios, visando a mitigar riscos e minimizar o impacto financeiro em suas atividades.

* Agradeço aos profissionais do setor consultados que contribuíram com estimativas para algumas das premissas usadas no estudo de caso.

1 BRASIL. Emenda Constitucional nº 132. Altera o Sistema Tributário Nacional. Brasília, 2023.

2 BRASIL. Projeto de Lei Complementar Nº 68. Institui o Imposto sobre Bens e Serviços - IBS, a Contribuição Social sobre Bens e Serviços - CBS e o Imposto Seletivo - IS e dá outras providências. Brasília, 2024.

3 CAPEX: Capital Expenditure; em português, investimento em ativo imobilizado.

4 BNB: Banco do Nordeste do Brasil.

5 BRASIL. Lei n.º 13.799, de 3 de janeiro de 2019. Fixa novo prazo para a aprovação de projetos beneficiados com incentivos fiscais de redução e reinvestimento do imposto sobre a renda e adicionais nas áreas de atuação da Sudam e da Sudene. Brasília, 2019.