Opinião

O boom na emissão das debêntures incentivadas nos projetos eólicos

Apesar do boom, o volume total de crédito para o setor eólico permanece estagnado. Mas espera-se em 2025 que o BNDES retome uma participação relevante como consequência da recente melhora nas condições do Fundo Clima

Por Eduardo Tobias

Compartilhe

Coautor: André Ricardo do Rosário Contani*

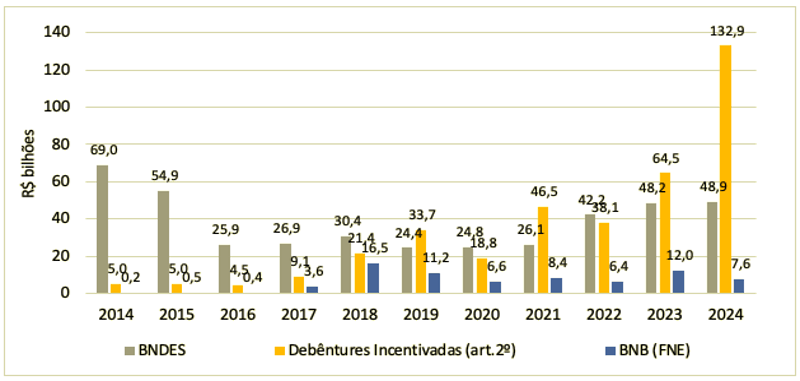

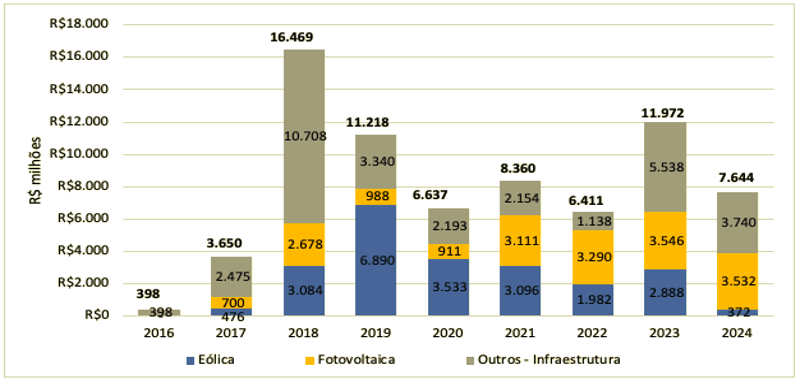

Em 2024 houve R$ 189,5 bilhões em contratações e emissões de dívida de longo prazo para projetos de infraestrutura no Brasil, considerando apenas o BNDES, debêntures incentivadas e o Fundo Constitucional de Financiamento do Nordeste (FNE). Foi um aumento de 52% sobre o ano de 2023, apesar do contínuo aumento nas taxas de juros. Se analisadas exclusivamente as debêntures, o aumento chegou a 106%, um verdadeiro boom.

Figura 1 – Volume de Crédito de Longo Prazo para Projetos de Infraestrutura – por Fonte.

Fonte: BNDES (2025a)[i]; Anbima (2025a)[ii]; BNB (2025a)[iii].

Desse volume, R$ 17,74 bilhões foram para projetos de geração eólica e fotovoltaica centralizada, dos quais R$ 11,67 bilhões (66%) via debêntures incentivadas – volume este sem precedentes. Os projetos eólicos responderam por R$ 7,54 bilhões e os fotovoltaicos centralizados por R$ 10,2 bilhões junto às três principais fontes de crédito de longo prazo em reais.

Panorama dos projetos eólicos

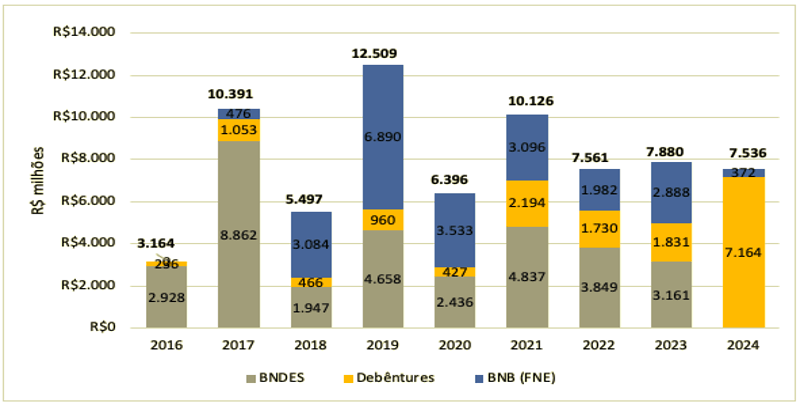

A estagnação dos volumes de crédito de longo prazo para o setor eólico, observada na Figura 2, confirma o prognóstico setorial de desaceleração da expansão. Apesar do volume recorde de emissões de debêntures incentivadas, chama a atenção o fato de o BNDES não ter contratado um único financiamento via Finem ou Fundo Clima em 2024 (BNDES, 2025b)[iv] e o Banco do Nordeste (BNB) ter financiado somente R$ 372 milhões com recursos do FNE. No total, o volume de 2024 foi 4,4% inferior a 2023 e a situação segue se agravando pela contínua alta das taxas de juros.

Figura 2 – Principais Fontes de Crédito de Longo Prazo de Projetos Eólicos em Reais.

Fonte: BNDES (2025b); BNB (2025a); ANBIMA (2025a).

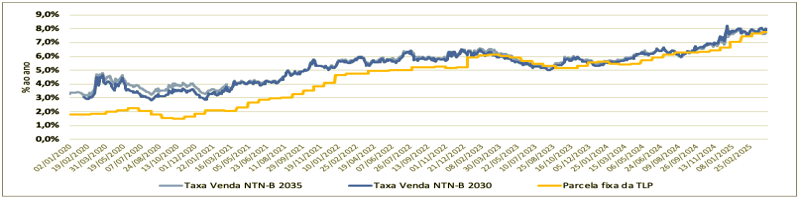

O aumento das taxas de juros de longo prazo não só reduz de maneira relevante a competitividade dos projetos em R$/MWh, mas implica em um menor nível de alavancagem quando os projetos são financiados na modalidade project finance. Conforme ilustrado na Figura 3, a parcela fixa da Taxa de Longo Prazo (TLP) alcançou a máxima histórica de 7,78% a.a. (adicional ao IPCA) em abril de 2025 (BNDES, 2025c)[v]. Por sua vez, a taxa de venda da Nota do Tesouro Nacional série B (NTN-B), com vencimento em 2035, chegou à máxima de 8,00% a.a. em 30/01/2025, o maior nível desde o ano de 2008 (Tesouro Nacional, 2025)[vi]! Se comparado a março de 2024, o spread da NTN-B subiu em torno de 200 bps.

Figura 3 – Histórico das taxas de venda da NTN-B com vencimentos em 2030 e 2035 e da parcela fixa da TLP.

Fonte: Tesouro Nacional (2025); BNDES (2025c).

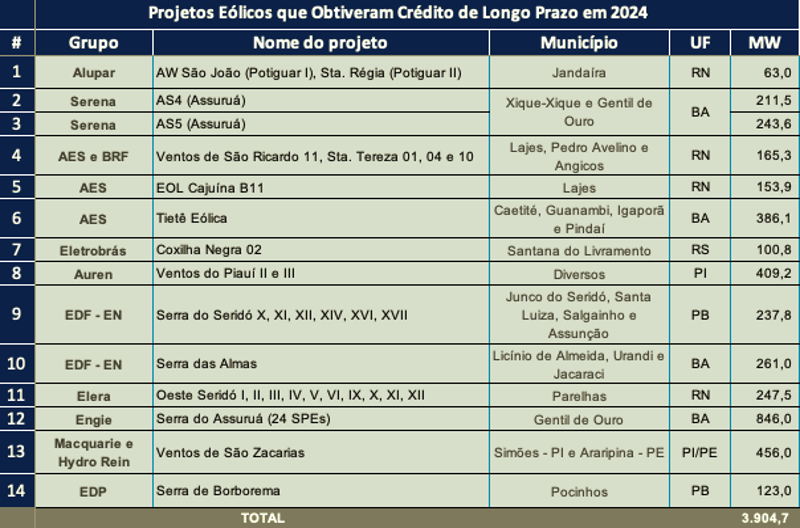

A quantidade de projetos que obtiveram pelo menos uma dívida de longo prazo em 2024 caiu consideravelmente. Estima-se que, em 2024, foram 14 projetos versus 22 em 2023. Apesar da menor quantidade, juntos, os projetos somam potência expressiva (3.905 MW). A Tabela 1, a seguir, consolida todos os 14 projetos mapeados.

Tabela 1 – Projetos Eólicos que Obtiveram Crédito de Longo Prazo em 2024.

Fonte: elaboração própria dos autores (2025).

Dos 14 projetos, pelo menos oito obtiveram mais de uma fonte de crédito de longo prazo – em 2024 ou em anos anteriores. Desse total, 11 emitiram debêntures incentivadas em 2024, um também contratou dívida com o BNDES (em 2022), seis contrataram recursos do FNE e pelo menos três contrataram recursos do Fundo de Desenvolvimento do Nordeste (FDNE) via Banco do Brasil em diferentes anos.

Ademais, identificou-se um único projeto – Ventos de São Zacarias – que tomou recursos em dólar junto a um sindicado de bancos comerciais estrangeiros. Esse projeto é um empreendimento conjunto entre Hydro Rein e Macquarie Asset Management (Macquarie, 2024)[vii].

BNDES

Apesar da oferta abundante de recursos do Fundo Clima em 2024, a participação do BNDES se restringiu à subscrição a uma emissão de debêntures incentivadas. O beneficiário foi o projeto Ventos de Santa Tereza 07 (denominado EOL Cajuína B11 na Tabela 1), da AES, com montante de R$ 300 milhões (BNDES, 2025b).

Contudo, as perspectivas para a participação do BNDES como credor de projetos eólicos em 2025 são mais favoráveis. Em dezembro de 2024, a Resolução do Conselho Monetário Nacional n.º 5.190/24 aprovou uma melhora nas condições do Fundo Clima especificamente para projetos eólicos, favorecendo, com isso, a competitividade relativa do BNDES versus as debêntures incentivadas. Reduziu-se o custo financeiro da linha de 8% a.a. para 6,5% e foi ampliado o prazo total de 16 para 24 anos.

As novas condições do Fundo Clima já surtiram efeito. Em janeiro de 2025, a Casa dos Ventos contratou R$ 690 milhões para o projeto Ventos de São Rafael, de 121,5 MW (BNDES, 2025b). Desse valor, foram R$ 500 milhões do Fundo Clima, com prazo de 20 anos e 10 meses e taxa pré-fixada de 7,8% a.a., além de R$ 190 milhões de FINEM.

Esse mix de fontes de recursos é o que o BNDES chama de blended finance. Com essa abordagem, o BNDES condiciona a concessão de recursos do Fundo Clima à contratação de recursos do Finem, menos competitivos. Apesar da recente operação, a disponibilização dos recursos do Fundo Clima em 2025 ainda depende de novo repasse por parte do Ministério da Fazenda. Segundo o Plano Anual de Aplicação de Recursos para 2025, o orçamento adicional aprovado foi de R$ 11,2 bilhões (Obriem, 2025)[viii].

Recentemente, o BNDES tomou nova ação para melhorar sua competitividade, passando a oferecer, para novas contratações, um sistema de amortização mais favorável aos tomadores.

Historicamente, o BNDES trabalha com o sistema de amortização constante (SAC) para o financiamento de projetos. Como o SAC gera prestações iniciais mais altas, isso restringe a alavancagem financeira de projetos quando financiados na modalidade project finance. No momento, eles têm oferecido tanto o Finem (em reais e indexado em moeda estrangeira) quanto o Fundo Clima com um mix de SAC e tabela Price (mais favorável ao tomador).

Até janeiro de 2025, nenhuma operação de crédito do BNDES para o setor eólico saiu indexada à moeda estrangeira. O setor fotovoltaico, por outro lado, obteve em 2024 mais uma operação junto ao BNDES indexada ao dólar: para o Complexo Solar Irecê, de 133,4 MW, da Illian Energias Renováveis (BNDES, 2025b).

Debêntures incentivadas

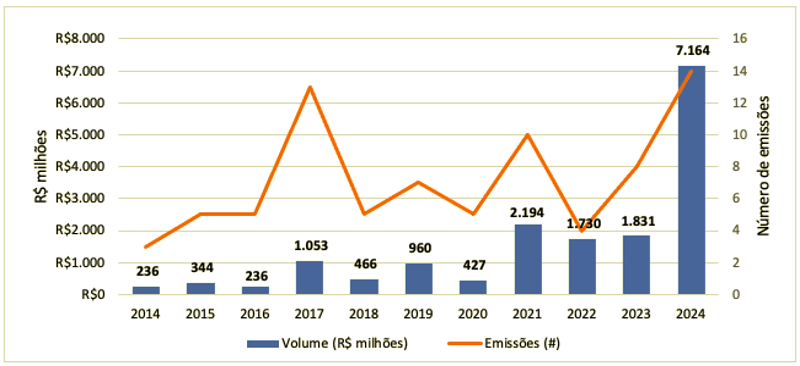

Apesar da alta taxa de juros, o ano de 2024 contou com número recorde de emissões e montante. Foram R$ 7,164 bilhões em benefício de 11 projetos por meio de 14 emissões (Anbima, 2025).

Foram oito grupos econômicos a emitir debêntures, todos de grande porte. Destaque para a AES com três emissões, totalizando R$ 1,488 bilhão, e para a Engie com duas emissões para o projeto Serra do Assuruá, totalizando R$ 3 bilhões.

Este projeto, de 846 MW, já contava com R$ 1,5 bilhão previamente contratado junto ao BNDES em 2022, chegando a uma alavancagem estimada em 73,8% dos usos totais de R$ 6,1 bilhões (Engie, 2024)[ix].

Figura 4 – Emissões de Debêntures Incentivadas para Projetos Eólicos.

Fonte: ME (2022); Anbima (2024a).

Prevaleceram emissões na modalidade corporate finance – doze no total, o que favoreceu o rating das emissões. Engie, Auren e Alupar, por exemplo, tiveram suas emissões com rating AAA(bra) pela Fitch. Parte das emissões saíram com spread sobre a NTN-B abaixo de 50 bps.

Outro aspecto que chamou a atenção foi que dois dos 11 projetos foram integralmente financiados via debêntures: Coxilha Negra, da Eletrosul, com alavancagem de 71,4% dos usos (Eletrosul, 2024)[x]; e EOL Cajuína 11, da AES, com alavancagem de 83,8% (Ventos de Santa Tereza 07, 2024)[xi]. As únicas emissões na modalidade project finance foram do projeto Serra do Seridó Fase 2, da EDF, e Oeste Seridó, da Elera (via holding Mirante Energética).

FNE

Em 2024, foram contratados R$ 7,644 bilhões em financiamentos para projetos de infraestrutura, de um orçamento original de R$ 8,155 bilhões. Desse volume, somente R$ 372 milhões foram alocados a projetos de geração eólica. Foram contemplados somente dois projetos: Serra das Almas, da EDF; e Serra do Borborema, da EDP (BNB, 2025a).

Figura 5 – Contratações do FNE para Infraestrutura.

Fonte: BNB (2025a).

Para o ano de 2025, o orçamento aprovado para o setor de infraestrutura foi de R$ 9,5 bilhões, dos quais R$ 7,78 bilhões estariam previstos para o Programa FNE Verde, sendo R$ 5,2 bilhões para projetos com finalidade de “aproveitamento do potencial energético do Nordeste” (BNB, 2025b)[xii]. Neste ano, o BNB voltou a restringir o limite de alavancagem para projetos de geração centralizada eólica e fotovoltaica em 40%.

Permanece também um limite por grupo econômico por ano, que pode chegar a R$ 300 milhões no caso de blended finance. Neste tema, o BNB segue ofertando repasse de recursos da Agência Francesa de Desenvolvimento (AFD), no formato blended finance. Em 2023, por exemplo, o projeto Serra do Seridó Fase 2 da EDF tomou R$ 330 milhões entre recursos do FNE e da AFD (Fitch, 2024)[xiii].

O BNB também tem buscado recursos junto ao Banco Interamericano de Desenvolvimento (BID). Em junho de 2024, o Senado Federal aprovou pedido de empréstimo do BNB junto ao BID no valor de US$ 300 milhões para financiar projetos de infraestrutura. O prazo de amortização do empréstimo é de 25 anos, com carência de até cinco anos e meio (Lourenço, 2024)[xiv].

FDNE

O FDNE segue sendo a opção de crédito mais competitiva em reais. Para o setor eólico, destaca-se a contratação de R$ 235,7 milhões pela SPE Borborema II, da EDP (Sudene, 2024a)[xv]. A oferta de crédito, contudo, segue bastante limitada. Como referência, o orçamento do FDNE para contratações em 2024 foi de R$ 1,1 bilhão, para todos os setores, e a previsão para o ano de 2025 é de R$ 1,9 bilhão (Sudene, 2024b)[xvi]. A Sudene segue em negociação com New Development Bank (NDB) para um aporte de US$ 300 milhões ao FDNE (Sudene, 2024c)[xvii].

Conclusões

Apesar do boom no volume de emissões de debêntures incentivadas em 2024, esse movimento não foi suficiente para aumentar o volume total de crédito de longo prazo para o setor eólico. A estagnação do volume total nos últimos três anos é, ao mesmo tempo, mais um sintoma e mais uma causa da desaceleração da expansão do setor.

Infelizmente, enquanto o spread da NTN-B permanecer muito alto, a oferta de crédito em reais seguirá sendo mais uma barreira para a viabilização de novos projetos eólicos.

Quanto à composição das fontes de crédito, espera-se em 2025 que o BNDES retome uma participação relevante como consequência da recente melhora nas condições do Fundo Clima. Contudo, para isso, depende de novo repasse de recursos pelo Tesouro.

Ademais, com o contexto de juros altos, espera-se que os empreendedores sigam priorizando as demais fontes de financiamento com juros abaixo de mercado (e.g. FNE e FDNE), tanto quanto conseguirem.

Por fim, para aqueles investidores que tenham rating de crédito alto, as emissões incentivadas na modalidade corporate finance permanecerão sendo uma alternativa razoável para minimizar o spread sobre a NTN-B e aumentar a alavancagem financeira.

*Rosário Contani é sócio da Watt Capital

[i] BNDES. Estatísticas Operacionais do Sistema BNDES. 2025a. Disponível em: https://www.bndes.gov.br/wps/portal/site/home/transparencia/estatisticas-desempenho/estatisticas-operacionais-sistema-bndes. Acesso em 08/04/2025.

[ii] ANBIMA. Boletim de Debêntures Incentivadas e de Infraestrutura. 2025a. Disponível em: https://data.anbima.com.br/publicacoes/boletim-de-debentures-incentivadas-e-de-infraestrutura/. Acesso em 08 abr. 2025.

[iii] BNB. BNB Transparente: Contratações FNE. 2025a. Disponível em: https://www.bnb.gov.br/web/guest/acesso-a-informacao/dados-de-contratacoes. Acesso em: 08 abr. 2025.

[iv] BNDES. Operações contratadas na forma direta e indireta não automática. 2025b. Disponível em: https://www.bndes.gov.br/wps/portal/site/home/transparencia/centraldedownloads. Acesso em: abr. 2025.

[v] BNDES. Histórico da parcela fixa da TLP. 2025c. Disponível em: https://www.bndes.gov.br/wps/portal/site/home/financiamento/guia/custos-financeiros/historico-da-parcela-fixa-da-tlp. Acesso em: abr. 2025.

[vi] TESOURO NACIONAL. Histórico de preços e taxas: NTN-B. 2025. Disponível em: https://www.tesourodireto.com.br/titulos/historico-de-precos-e-taxas.htm. Acesso em: 14 abr. 2025.

[vii] Macquarie. Macquarie Asset Management and Hydro Rein announce commencement of commercial operations for 456MW onshore wind power complex in Brazil. Press Release. 07 nov. 2024. Disponível em: https://www.macquarie.com/br/en/about/news/2024/macquarie-asset-management-and-hydro-rein-announce-commencement-of-commercial-operations-in-brazil.html.

[viii] Obriem, Esther. Fundo Clima Aprova R$ 11,2 bilhões para 2025. 15 abr. 2025. Energia Hoje. Disponível em: https://brasilenergia.com.br/energia/transicao-energetica/fundo-clima-aprova-r-112-bilhoes-para-2025

[ix] Engie Brasil Energia, Instrumento Particular de Escritura da 12ª emissão de Debêntures Simples, ANBIMA, 2024.

[x] Eletrobras CGT Eletrosul, Instrumento Particular de Escritura da 5ª emissão de Debêntures Simples, ANBIMA, 2024.

[xi] Ventos de Santa Tereza 07 Energias Renováveis, Instrumento Particular de Escritura da 1ª emissão de Debêntures Simples, ANBIMA, 2024.

[xii] BNB. Programação Regional FNE 2025. 2025b. Disponível em: https://www.bnb.gov.br/documents/45787/641267/Programa%C3%A7%C3%A3o+FNE+2025+v2.pdf/140e7dcd-0dd6-53c7-7257-07303af73465?version=1.0&t=1738348029838. Acesso em: 04 fev. 2025.

[xiii] Fitch Ratings. Fitch Atribui Rating ‘AA+(bra)’ à 1ª Emissão de Debêntures de Serra do Seridó 2. 07 jun. 2024. Disponível em: https://www.fitchratings.com/research/pt/infrastructure-project-finance/fitch-assigns-aa-bra-to-serra-do-serido-1st-debenture-issuance-outlook-stable-07-06-2024.

[xiv] Lourenço, Bruno. Senado aprova US$ 300 mi para BNB financiar obras e projetos de infraestrutura no Nordeste. 25 jun. 2024. Disponível em: https://www12.senado.leg.br/radio/1/noticia/2024/06/25/cae-aprova-us-300-mi-para-bnb-financiar-obras-e-projetos-de-infraestrutura-no-nordeste.

[xv] SUDENE. Sudene aprova consultas prévias para projetos de energia renovável em três estados no Nordeste. 11 abr. 2024a. Disponível em: https://www.gov.br/sudene/pt-br/assuntos/noticias/sudene-aprova-consultas-previas-para-projetos-de-energia-renovavel-em-tres-estados-no-nordeste

[xvi] SUDENE. Sudene libera R$ 286,2 milhões em parcelas do FDNE. 27 dez. 2024b. Disponível em: https://www.gov.br/sudene/pt-br/assuntos/noticias/sudene-libera-r-286-2-milhoes-em-parcelas-do-fdne

[xvii] SUDENE. Sudene e NDB avançam na negociação para aporte de recursos no FDNE. 12 set. 2024c. Disponível em: https://www.gov.br/sudene/pt-br/assuntos/noticias/sudene-e-ndb-avancam-na-negociacao-para-aporte-de-recursos-no-fdne