Opinião

A revolução do shale gas e do tight oil na Europa e África

Na Europa, as discussões visando assegurar segurança energética ao continente voltaram a jogar luz sobre as reservas polonesas. No Norte da África, muitas bacias têm enorme potencial. Juntas, essas reservas poderiam atender à demanda europeia livre do suprimento russo por 70 anos

Por José Almeida

Compartilhe

Conforme abordado nos artigos anteriores a exploração e produção de shale gas e tight oil tem experimentado uma grande evolução nos últimos 30 anos, principalmente nos Estados Unidos, China, Argentina e Canadá. A guerra entre a Rússia e a Ucrânia trouxe essa oportunidade novamente para os reservatórios não convencionais na Europa, que já havia imposto muitas restrições para essa produção por motivos ambientais. Devido às restrições econômicas impostas à Rússia, tanto pela Europa como pelo Ocidente, o suprimento de gás russo para os europeus caiu bastante comparado com níveis pré-guerra, trazendo enormes consequências para a meta de redução de gases de efeito estufa previsto no Acordo de Paris.

Em 2013 o consumo de gás europeu era de 462 bilhões m³/ano dos quais 305 bilhões m³/ano era importado, representando 66% do consumo europeu. A Rússia garantia 39% desse montante, Noruega 33% e Norte da África (Argélia e Líbia) 22%, ficando o restante com outros países. A rede de gasodutos da Europa pode atender 530 bilhões de m³/ano. Além dos gasodutos, a Europa tem 19 terminais para recebimento de GNL. Com o processo de descarbonização da Europa, o gás se tornou fundamental no processo energético. Por outro lado, o mercado europeu representava 71% do mercado do gás da Rússia, que tem a maior reserva de gás do mundo, e toda infraestrutura já construída para esse suprimento. Mas a partir da invasão da Ucrânia, em 24 de fevereiro de 2022, o mercado passou por uma verdadeira turbulência, tanto na Europa quanto na Rússia.

Volta do shale gas na Europa após guerra Rússia e Ucrânia

Após a invasão da Ucrânia pela Rússia, a Europa deu início a uma corrida para garantir suprimento de gás e geração de sua energia em geral, incluindo várias alternativas como a volta do carvão, praticamente banido, e o GNL ofertado por vários países, entre os quais o shale gas dos Estados Unidos, além de retomar a discussão sobre o aproveitamento do shale gas e tight oil.

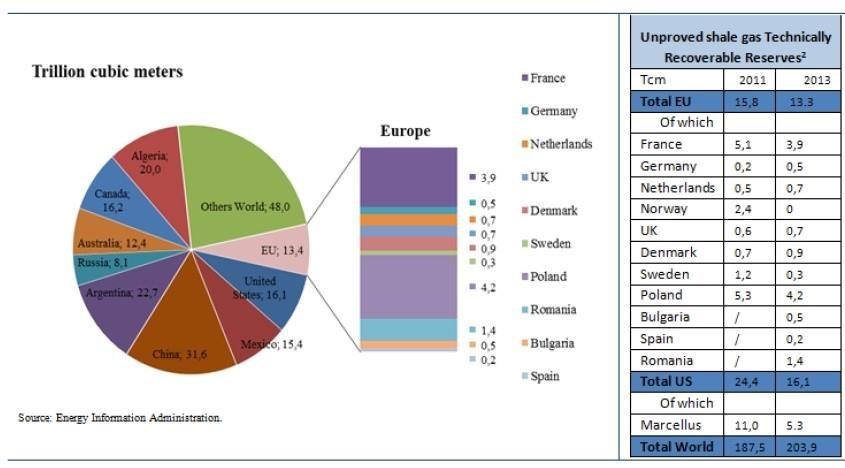

O Instituto de Geociências da Alemanha, que já havia feito um amplo estudo sobre o potencial de recursos do shale gas na Europa em 2013, confirmou o potencial de 13 trilhões de m³ de gás como recursos, comparados com 5,2 trilhões de reservas do gás convencional. O gráfico mostra esses potenciais de recursos, em que a França e a Polônia lideram. No entanto, são ainda poucos os poços já realizados o que leva a muitas incertezas.

Todos os estudos efetuados até aqui indicam que esses recursos são bem menores do que os dos Estados Unidos, da mesma forma que o potencial de sua futura produção. A consultoria IHS (hoje S&P Global) indicou que produções de shale gas na Europa não devem passar de 4 bilhões m³/ano. Todas essas atividades foram praticamente paralisadas em 2015 quando os preços das commodities caíram muito, tornando inviável economicamente a possível explotação de shale gas e tight oil na Europa.

No entanto, tudo isso voltou a ser amplamente discutido e voltado a plena atividade depois da invasão da Ucrânia, numa tentativa de achar soluções domésticas para a dependência energética europeia. No começo da guerra, a Europa importava 55% de seu gás da Rússia (jan-ago/22), um alto risco para a região, como terminou acontecendo.

Distribuição dos potenciais reservas de shale gas no mundo e na Europa

O consumo de gás da Europa, que antes era majoritariamente fornecido pela Rússia, vai ser modificado por outros fornecedores do Norte da África (Argélia e Líbia), os quais já tem gasodutos conectando com Itália e Espanha, outros países da África com grandes reservas descobertas como a Nigéria, Congo, Senegal e Moçambique, e pelos países do Oriente Médio e Estados Unidos.

A figura a seguir mostra as reservas de gás convencional do mundo com a maioria dos países relativamente próximos da Europa, todos eles construindo plantas de processamento e liquefação de gás natural para facilitar o transporte. Há alguns obstáculos no suprimento do gás da Argélia e da Líbia para Europa pelos laços que esses dois países têm com a Rússia, principalmente a Argélia. Por outro lado, este acordo oferece um mercado garantido para o gás que vier a ser produzido. A Argélia exportava em torno de 22 bilhões de m³ de gás para Europa em 2022 pelo gasoduto Transmediterrâneo via Itália e dali para outros países.

Há ainda profundas divergências sobre como explorar e produzir shale gas na Europa, pois os custos e as restrições ambientais ainda são bastante impeditivos. Mas a guerra e a dependência total do gás da Rússia, associadas aos preços do gás, trouxeram toda a discussão de volta. O país que está mais avançado no tema, até porque tem maior reserva, é a Polônia, onde já existe até estudos de quantos poços seriam necessários por ano para suprir o mercado local e um excedente para o resto da Europa. A Polônia tem potencial de 4 trilhões de m³ de recursos. No entanto, tudo indica que, devido às condições geológicas, o shale tem menor teor de gás e, portanto, exige custos de produção bem superiores aos custos norte-americanos. Também não existe na Europa uma indústria de serviços tão preparada como a americana. Daí esses custos deverão ser também mais elevados.

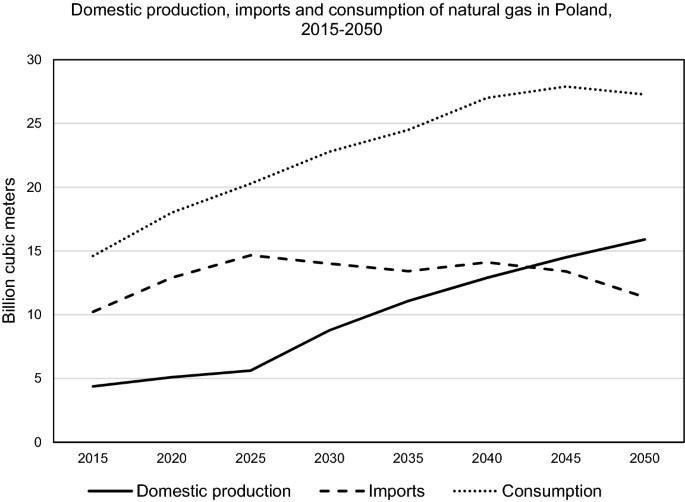

Analistas estimam que a Polônia com os recursos que possui de shale gas tem capacidade de se tornar autossuficiente em gás, perfurando um total de 420 poços horizontais com fraturamento por anos para atingir uma produção equivalente ao consumo estimado para 2030 de 20 bilhões de m³/ano. Caso queira se tornar exportadora, por exemplo de 5 bilhões m³/ano, deve aumentar para 540 poços por ano o que requer um alto investimento em perfuração e em toda infraestrutura de transporte e armazenamento, mas certamente trará completa independência para a Polônia por mais de 100 anos com os recursos mapeados pelos presentes estudos. O gráfico abaixo mostra estimativas de crescimento do consumo e da produção local com utilização dos recursos do shale gas, onde a curva interna de produção ultrapassa a curva de importação pelos anos 2040-2045

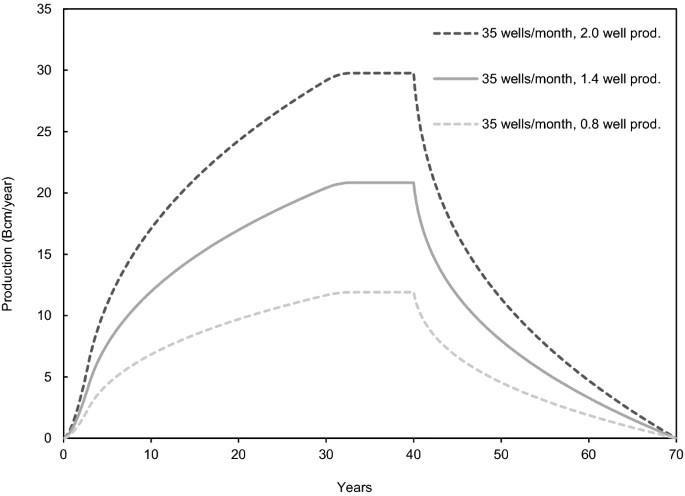

Dúvidas principais dos analistas: a situação ambiental vai permitir? A Polônia vai dispor de recursos financeiros para bancar esse ambicioso plano? Ou será melhor comprar o gás importado, se esse for muito mais barato do que produzir? Serão necessários alguns anos ainda até essa tomada de decisão e, de fato, a indústria começar a operar. Do ponto de vista de aproveitamento dos recursos naturais do país parece bem razoável, bem como garantiria a autossuficiência interna, o que pode ser bastante positivo em termos energéticos e geopolíticos. O crescimento da produção interna com shale gas vai depender da resposta de cada poço e, para efeito de estimativas, três cenários foram criados com respostas dos poços, representado no gráfico abaixo com 2,0, 1,4 e 0,8 milhões de produção/ano por poço.

Perfuração continua durante 40 anos e curva de produção com 420 poços/ano

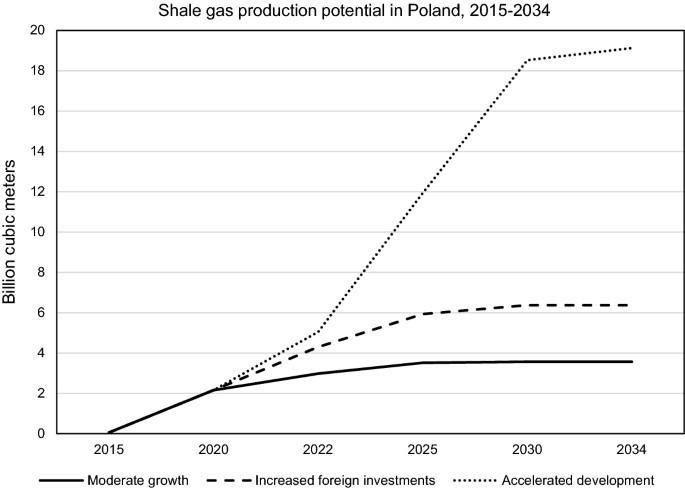

Outra simulação também foi feita considerando o potencial de crescimento da produção em função das atividades em ritmo entre moderado e acelerado. Tudo vai depender dos resultados que vão sendo alcançados e dos recursos financeiros disponíveis para essa atividade, associados à decisão política de execução em função das condições de mercado, disponibilidade do gás para ser importado etc. Mas de um modo positivo todos os cenários poderiam levar a Polônia à autossuficiência em gás e até se tornar exportador. Fazendo o mesmo exercício simplista, o gás europeu de 13 trilhões de m³ poderia produzir em torno de 65 bilhões de m³/ano, representado apenas 15% do gás consumido hoje em torno de 460 bilhoes m³/ano.

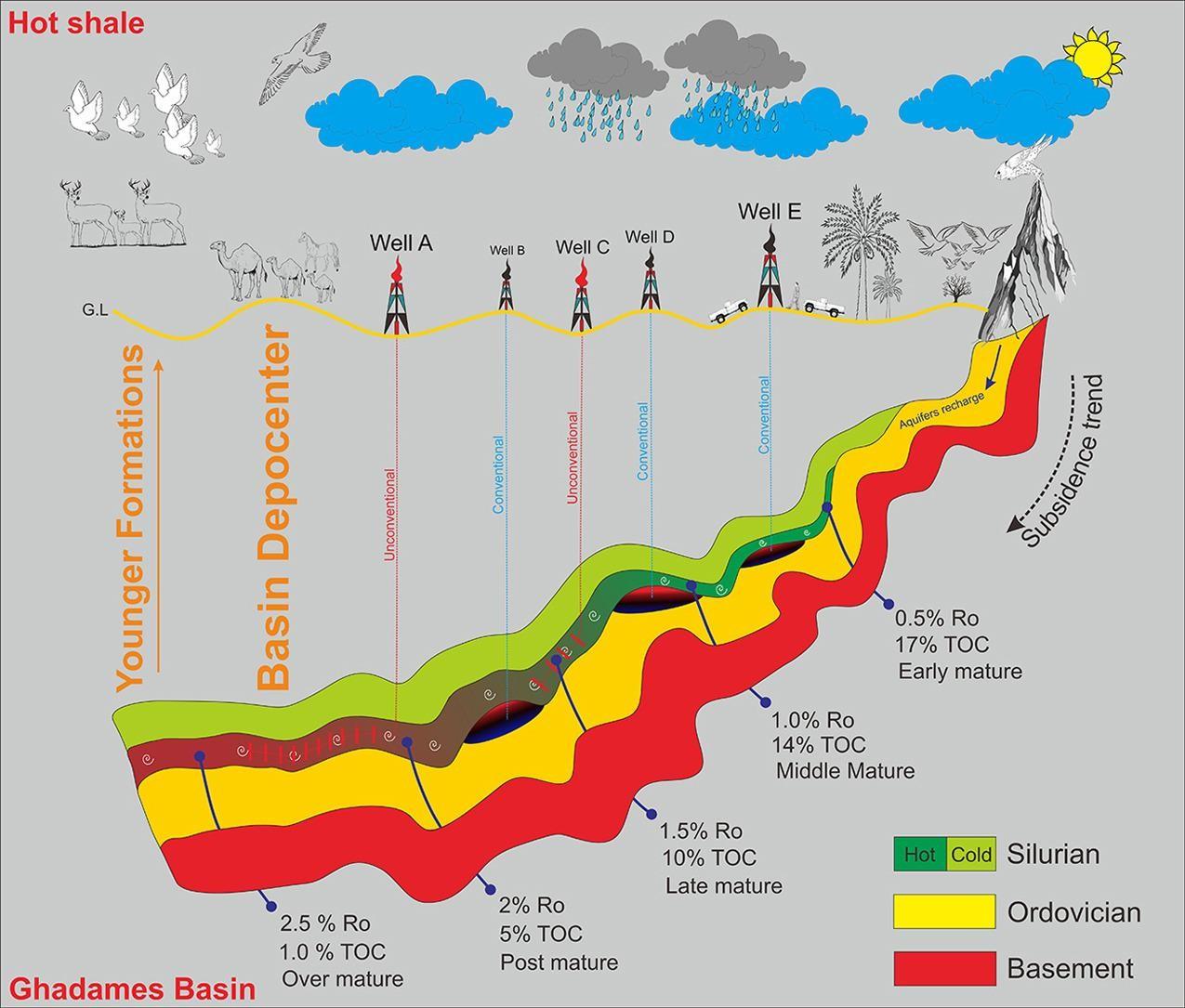

O Norte da África, que já é um dos fornecedores de gás para a Europa, pode continuar incrementando suas vendas usando os recursos de shale gas daquela região, ainda sem nenhuma atividade exploratória e de produção. A formação siluriana Tanezzuft ‘hot shale’ da bacia de Ghadames e outras bacias, é considerada de alto teor de carbono orgânico para geração de óleo e gás das bacias paleozóicas. Esse folhelho é similar ao existente na bacia de Sichan na China e Marcellus and Barnett nos Estados Unidos, grandes produtores de shale gas do mundo, com boa produtividade por poço. A formação siluriana Tannezufft tem boa espessura (100 m), alto teor de carbono (até 20%), maturidade térmica, soterramento e vasta distribuição dentro da bacia de Ghadames e outras bacias do Norte da África. A figura a seguir mostra a distribuição dos folhelhos com melhor percentual de possíveis reservas de shale gas e convencional.

Modelo de simulação dos potenciais reservatórios da Bacia Ghadames

Estudos indicam que os folhelhos silurianos da Bacia de Ghadames podem contribuir com volumes elevados de gas in place (GIP), dos quais parte foi expelida (TEG) para os reservatórios convencionais e parte está retida (TRG), o que é considerado gás e óleo não convencionais. Estudos feitos com base nos poços perfurados, pressão de formação, matéria orgânica dos folhelhos, maturação termal e outros indicam que há possibilidade de 4 bilhões m³/km² de gas in place, dos quais parte já foi expelida e parte muito maior ainda preservada. Esses estudos indicam um volume em torno 3 bilhões m³/km² ainda retidos nos folhelhos.

A bacia paleozóica de Ghadames tem uma área de mais de 400.000 km² e cobre boa parte dos territórios da Líbia, Argélia e Tunísia, e é uma das grandes produtoras de óleo e gás do Norte da África. Além da bacia paleozóica de Ghadames há várias outras bacias no Norte da África que já produzem petróleo, quase todas com presença dessa rocha geradora. O mapa mostra a distribuição dessas bacias. Fora do mapa, a Bacia de Sirte no Leste da Líbia e divisa com Egito, grande produtora de petróleo descoberto pela BP, tem o campo de Sarir como o maior deles e com grande potencial para reservas de shale gas e tight oil também.

Vários estudos estão em andamento, realizados por companhias de petróleo nacionais, consultorias independentes e empresas da Europa, na busca da viabilização da produção do gás dos folhelhos, com mais óleo certamente.

Bacias do Norte da África com ênfase na bacia Ghadames e Murzuk

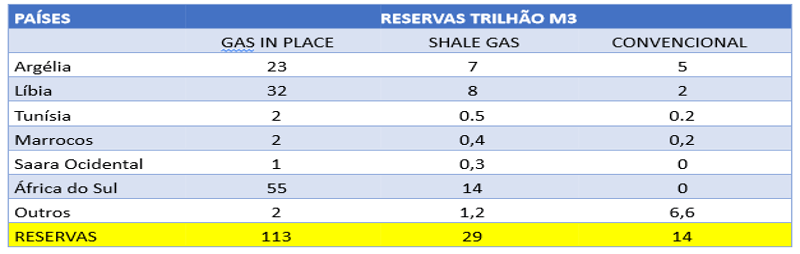

Estudos recentes indicam que as bacias do Norte da África podem conter mais de 15 trilhões de m³ de reserva de shale gas, conforme tabela abaixo. Essas reservas poderiam fornecer metade do consumo da Europa de gás por mais de 70 anos. Para tanto seria necessário elevados investimentos em produção, infraestrutura e principalmente na pacificação política de todos os países para que os investimentos pudessem ser feitos.

Como a maioria das bacias está em áreas basicamente desertas, as operações de solo seriam bem facilitadas. Água para fraturamento poderia ser um problema, pois trata-se de áreas pobres em águas e o seu reaproveitamento seria mandatório.

Mantidos os exercícios feitos pelos estudos da Polônia, seriam necessários mais de 1.000 poços por ano por um longo período, o que iria trazer um volume de investimentos gigantesco, associados a um intenso gerador de empregos na indústria de shale gas no Norte da África. Talvez uma verdadeira revolução econômica para a região, como foi nos Estados Unidos.

Reservas de gás do Norte e Sul da África

Esperamos que os primeiros passos nesse sentido possam ser dados para tornar realidade essa imensa riqueza natural e, quem sabe, até mudar a situação socioeconômica destes países, com a redução da pobreza. A produção dessas reservas em conjunto com as reservas europeias, mantidos os consumos atuais, seriam suficientes para atender em torno de 70 anos de consumo, sem depender do gás russo. A US Energy Information Administration (EIA) fez um estudo sobre shale gas no mundo e concluiu que as reservas africanas podem representar 15% das reservas mundiais. São 30 trilhões m³ no continente africano face os 200 trilhões m³ do mundo.