Opinião

Debêntures Incentivadas terão papel relevante no financiamento de projetos eólicos em 2020

Fonte de recursos passa a ser uma alternativa factível e competitiva para financiar integralmente novos projetos eólicos

Atualizado em

Compartilhe

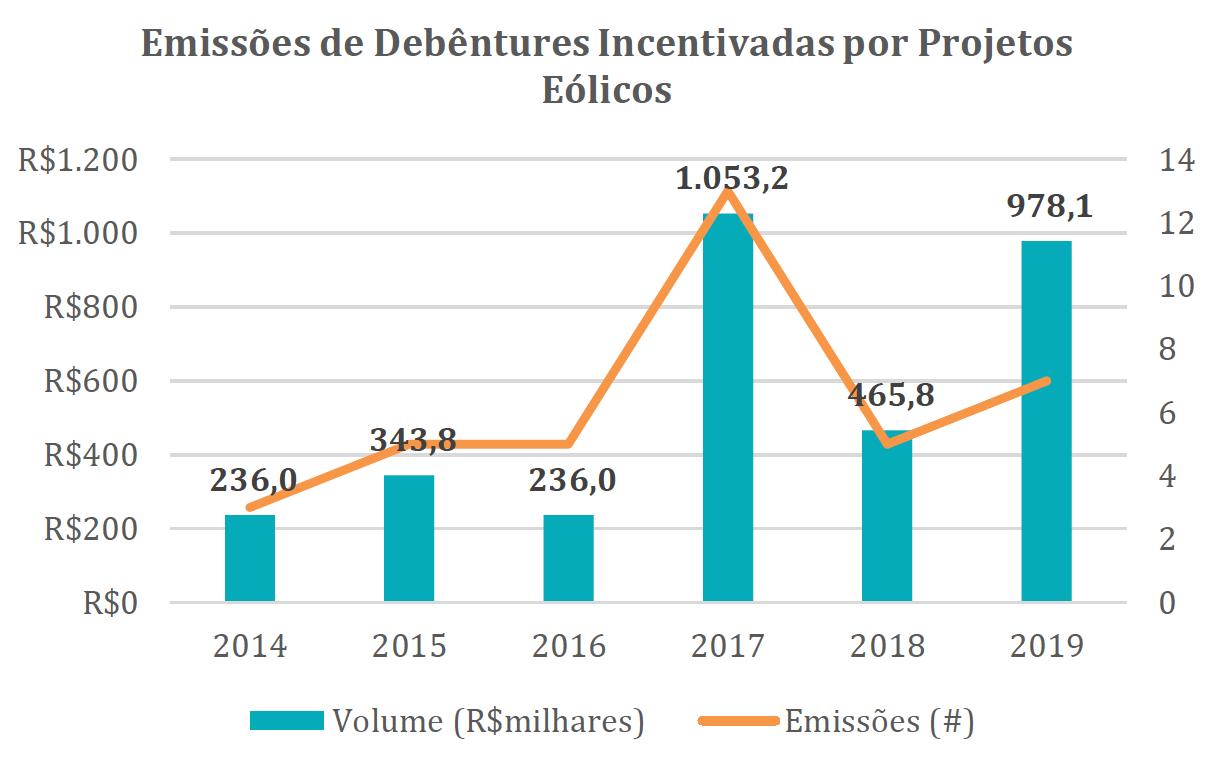

A adoção da emissão de debêntures incentivadas como parte da estratégia de financiamento de projetos de geração eólica já não é novidade. Desde 2014 foram 38 emissões realizadas por 22 empresas, totalizando R$3,3 bilhões. A boa nova, entretanto, é que esta fonte de recursos passa a ser uma alternativa factível e competitiva para financiar integralmente novos projetos eólicos.

Fonte: Boletim Informativo de Debêntures Incentivadas, Ministério da Economia, dezembro 2019

Fonte: Boletim Informativo de Debêntures Incentivadas, Ministério da Economia, dezembro 2019

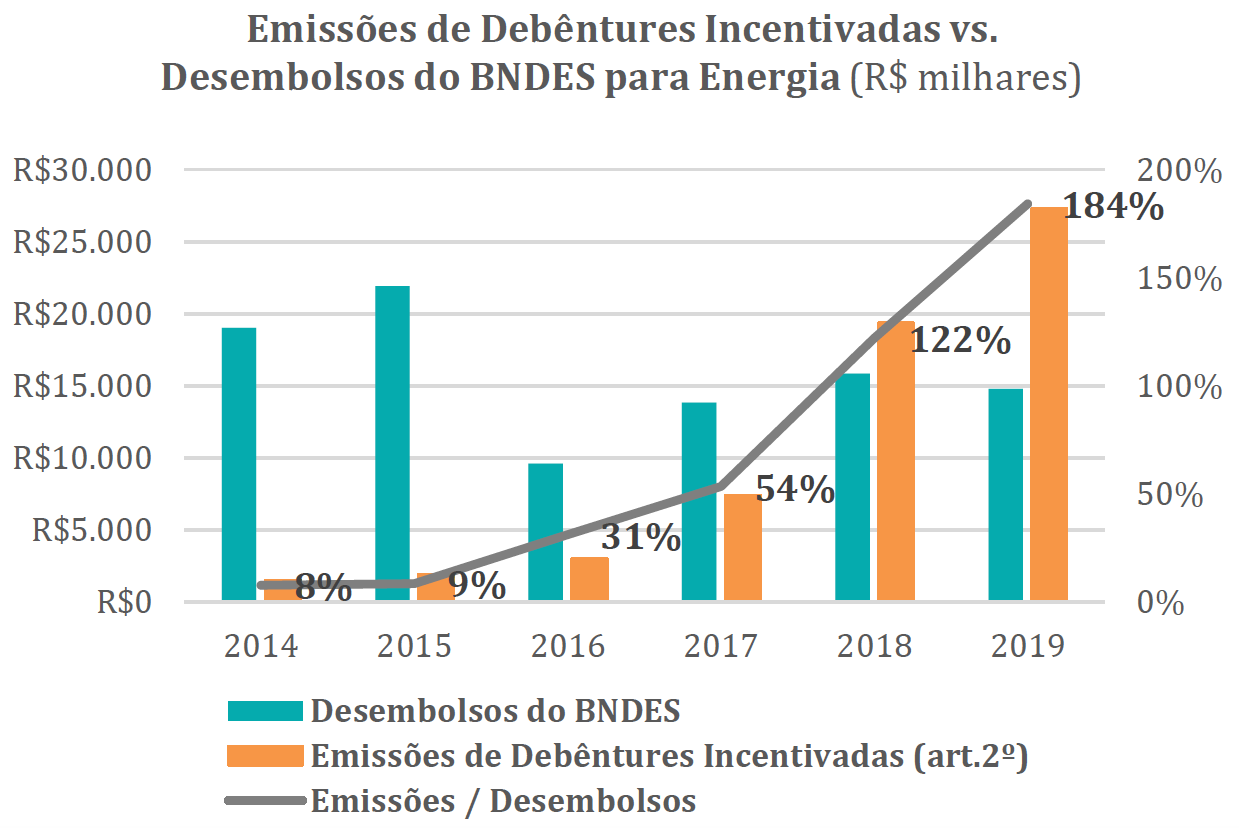

O crescente uso das debêntures incentivadas tem tirado participação de mercado de outras fontes. Para projetos de energia em geral, as emissões superaram em 84% o volume desembolsado pelo BNDES em 2019, conforme gráfico abaixo. Em 2019, o volume de emissões de debêntures incentivadas para projetos eólicos mais que dobrou, atingindo R$978,1 milhões. Enquanto o BNDES desembolsou R$2,22 bilhões[i], volume 42% inferior ao de 2018.

Fonte: Boletim Informativo de Debêntures Incentivadas, Ministério da Economia, setembro 2019; Séries Setoriais, BNDES, setembro 2019.

Fonte: Boletim Informativo de Debêntures Incentivadas, Ministério da Economia, setembro 2019; Séries Setoriais, BNDES, setembro 2019.

O BNDES, no entanto, tem reagido. Desde 2018 passou a focar o financiamento de projetos eólicos e solares que comercializam energia elétrica via contratos de longo prazo (PPA) parcial ou exclusivamente no Ambiente de Contratação Livre (ACL). Em outubro de 2019, inovou ainda mais. Alterou novamente sua política operacional visando contemplar, em especial, aqueles projetos com parte ou toda a garantia física descontratada. Para isso, estabeleceu um novo referencial de valor para a energia elétrica descontratada para fins de análise de crédito. O referencial é denominado Preço de Suporte[ii].

O BNB, por sua vez, aprovou em 2019 R$7,2 bilhões[iii] de empréstimos para projetos eólicos, representando 65% do orçamento anual do Fundo Constitucional de Financiamento de Nordeste (FNE) para infraestrutura. Apesar do volume recorde, este valor foi inferior à demanda dos empreendedores eólicos e solares. O orçamento anual originalmente previsto de R$8 bilhões[iv] foi esgotado em junho de 2019. Além da restrição orçamentária, o BNB limita a exposição de crédito por grupo econômico a aproximadamente R$1,5 bilhão. Este limite já tem restringido novos empréstimos para alguns dos grandes players do setor. Para 2020, o orçamento do FNE para projetos de infraestrutura é de R$10,23 bilhões[v] e o limite foi revisto para aproximadamente R$2,4 bilhões. Porém, a sinalização é de diversificarem a alocação do orçamento para demais segmentos da infraestrutura.

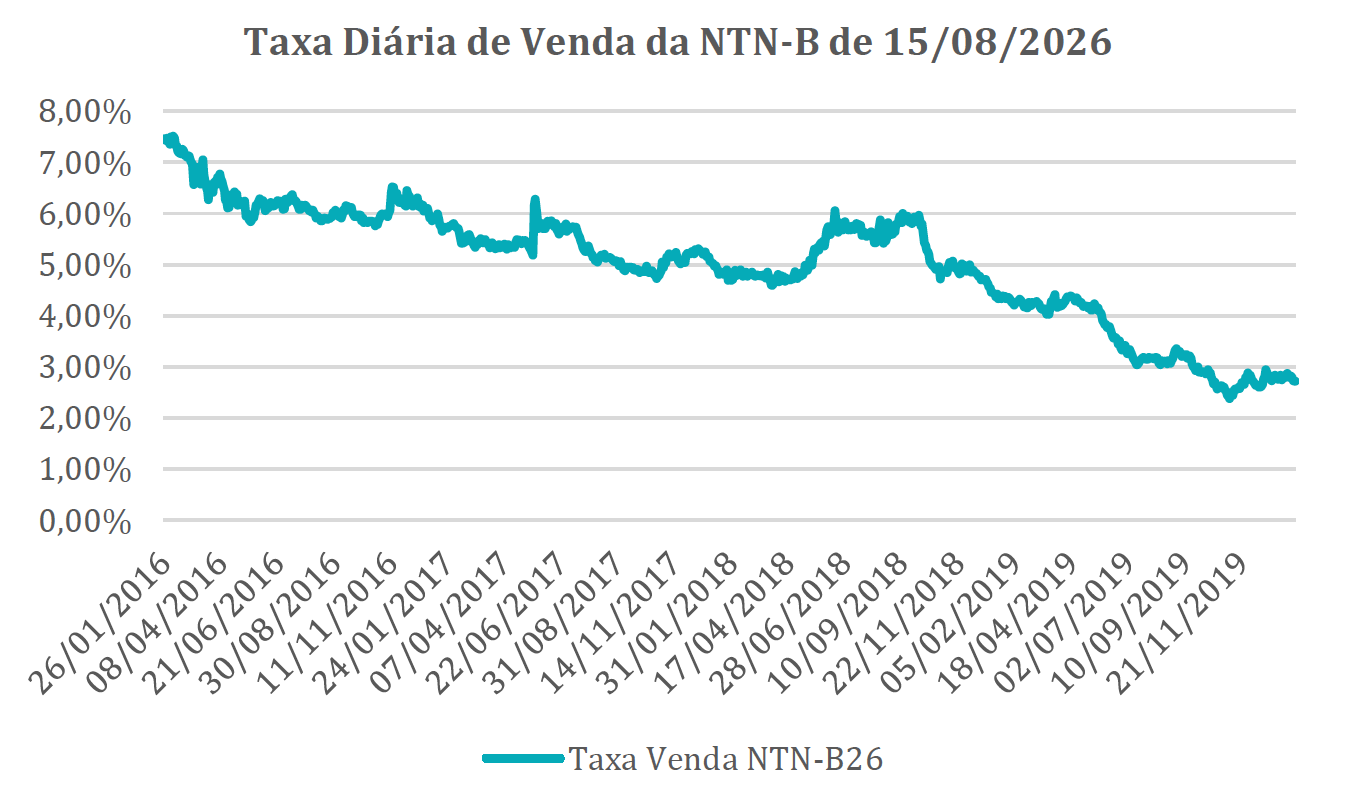

Os principais fatores que aumentaram a competitividade das debêntures incentivadas foram a queda da inflação, da taxa SELIC e da curva de juros futuro. Para debêntures incentivadas, a curva de juros futuro usada como referência é a taxa da Nota do Tesouro Nacional (NTN), série B, atualmente denominada Tesouro IPCA+. Em 2019, a cotação da NTN-B atingiu seu menor nível histórico, representada no gráfico abaixo. A taxa de venda da NTN-B com vencimento em 2026 caiu de 5,88% em 11/09/2018 para abaixo de 3% ao ano em 2019.

Fonte: Tesouro Nacional em 31/01/2020

Fonte: Tesouro Nacional em 31/01/2020

Outro fator foi a aprovação da Lei 13.483 de 2017. A lei prevê aumento gradual do custo dos financiamentos do BNDES a partir de 2018 pela adoção da Taxa de Longo Prazo (TLP). Com a TLP, o custo de capital do BNDES tem convergido para taxas de mercado, cuja referência também é a NTN-B. Neste contexto, muitas empresas grandes têm emitido debêntures corporativas para pré-pagar financiamentos mais caros contratados junto ao BNDES. De 2016 até junho de 2019, empresas pré-pagaram R$100,2 bilhões em empréstimos junto ao BNDES[vi].

Há poucos anos, o prazo total e duration das emissões de projetos de infraestrutura eram bastante inferiores ao do FINEM e FNE Proinfra. Entretanto, a conjuntura macroeconômica atual tem viabilizado emissões mais longas e com menor spread. Segundo dados da Secretaria de Política Econômica[vii], a média do prazo total das emissões aumentou de 9,6 anos em 2018 para 13,3 anos em 2019. A duration de 5,7 anos para 7,1 anos. A remuneração média, por sua vez, caiu de 6,6% para 4,7% ao ano sobre o IPCA. Para projetos eólicos, há emissões com prazo total de 15 anos e duration de até 8,75 anos. Cinco das sete emissões de 2019 foram distribuídas com spread sobre a NTN-B de dois dígitos, ou seja, abaixo de 1% ao ano.

Houve também mudança do perfil dos investidores. Dentre os institucionais, destaca-se o crescimento acelerado dos Fundos de Infraestrutura. O patrimônio líquido dos fundos, em conjunto, subiu de R$9,8 bilhões em dezembro de 2017[viii] para R$21 bilhões em dezembro de 2019, um aumento de 114%. Estes fundos possibilitaram investidores, pessoa física, a investir em debêntures incentivadas com risco de crédito diversificado, maior liquidez e tíquete mínimo a partir de R$1.000,00. O número de cotistas subiu 636% neste mesmo período, de 25.700 para 189.228.

Este ganho de competitividade das debêntures incentivadas vem em boa hora. Parte dos empreendedores cuja estratégia de comercialização envolve ACL e/ou Mercado de Curto Prazo (MCP) tem enfrentado dificuldades em obter financiamento de longo prazo. Para estes casos, a estruturação de debêntures incentivadas pode ser uma solução. Fatores de risco relacionados aos PPAs no ACL e/ou exposição parcial ao MCP estariam refletidos no rating da emissão e, consequentemente, na remuneração oferecida aos investidores.

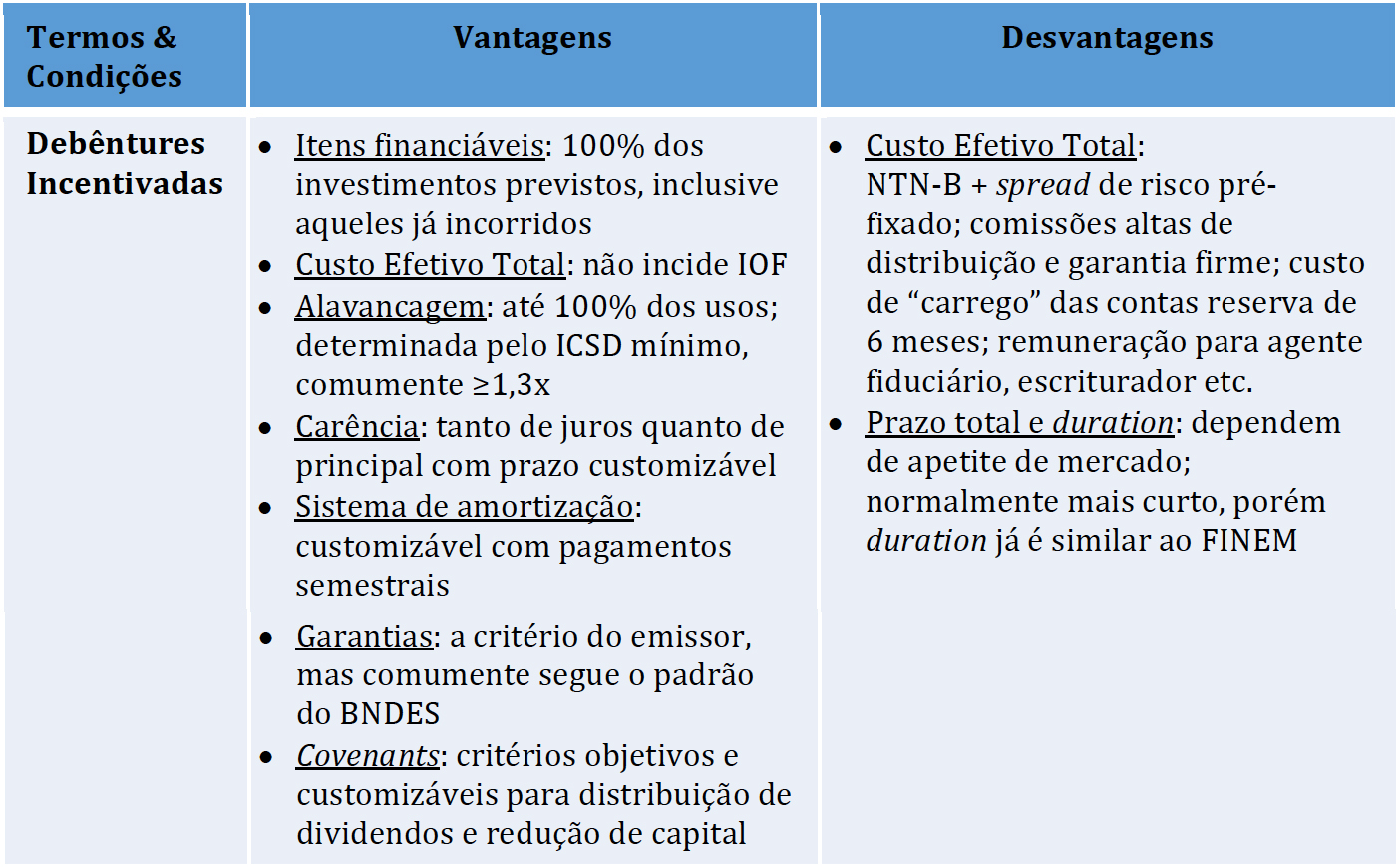

A possibilidade de customização do pacote de garantias dá a oportunidade de estruturar a emissão sem o uso da fiança bancária, substituindo-a por opções mais baratas. Por exemplo, garantia corporativa, o Equity Support Agreement ou o seguro-garantia de crédito. A customização do sistema de amortização, por sua vez, permite ao emissor otimizar a alavancagem financeira do projeto.

Outra vantagem frente as demais fontes é poder financiar equipamentos importados. Até então, muitos empreendedores desconsideravam a hipótese de importar turbinas pela dependência que tinham do financiamento do BNDES e do BNB.

Vide tabela com os principais termos e condições de debêntures incentivadas para projetos do setor eólico:

Há três outros parâmetros relevantes na análise comparativa de fontes de financiamento: (i) a disponibilidade de recursos; (ii) prazo e complexidade da estruturação; e (iii) a dinâmica do relacionamento entre emissor e credor(es) após a emissão/contratação. A tabela a seguir analisa estes parâmetros para as debêntures incentivadas.

Quanto à disponibilidade de recursos, o atual cenário macroeconômico favorável aos emissores mitiga o risco de demanda insuficiente dos investidores no momento da oferta. Outra forma de mitigar este risco é contratando junto ao coordenador e distribuidor da emissão o serviço de garantia firme de distribuição. Independentemente do cenário macroeconômico, a escolha do melhor momento para a oferta de distribuição é fator chave para minimizar a taxa de juros paga pelo emissor.

Outro desafio é conseguir demanda para ofertas visando captar recursos para financiar a construção do parque. Para o credor, financiar a construção representa um risco de crédito muito maior do que reembolsar investimentos de um projeto operacional. A maioria dos projetos eólicos que emitiram debêntures já estavam em operação ou em fase avançada de construção no momento da oferta. Uma possível solução é o empreendedor contratar fiança bancária ou, se tiver balanço robusto, fiança corporativa vigente até a fase operacional do projeto. Para o caso da fiança bancária, contratá-la, sem contragarantia do empreendedor, supõe encontrar um banco disposto a tomar este risco no lugar do debenturista.

Apesar da relativa agilidade na estruturação, a dinâmica do relacionamento entre emissor e credor após a emissão pode tornar-se muito complexa. O fórum de discussão entre emissor e debenturistas é a Assembleia Geral de Debenturistas. Ainda que a oferta siga a Instrução CVM 476 – limitada a 50 investidores – as debêntures podem ser livremente negociadas após o período de lock-up. Consequentemente, a obtenção de quórum mínimo para deliberações pode tornar-se um grande problema, a depender das regras previstas na Escritura de Emissão das Debêntures.

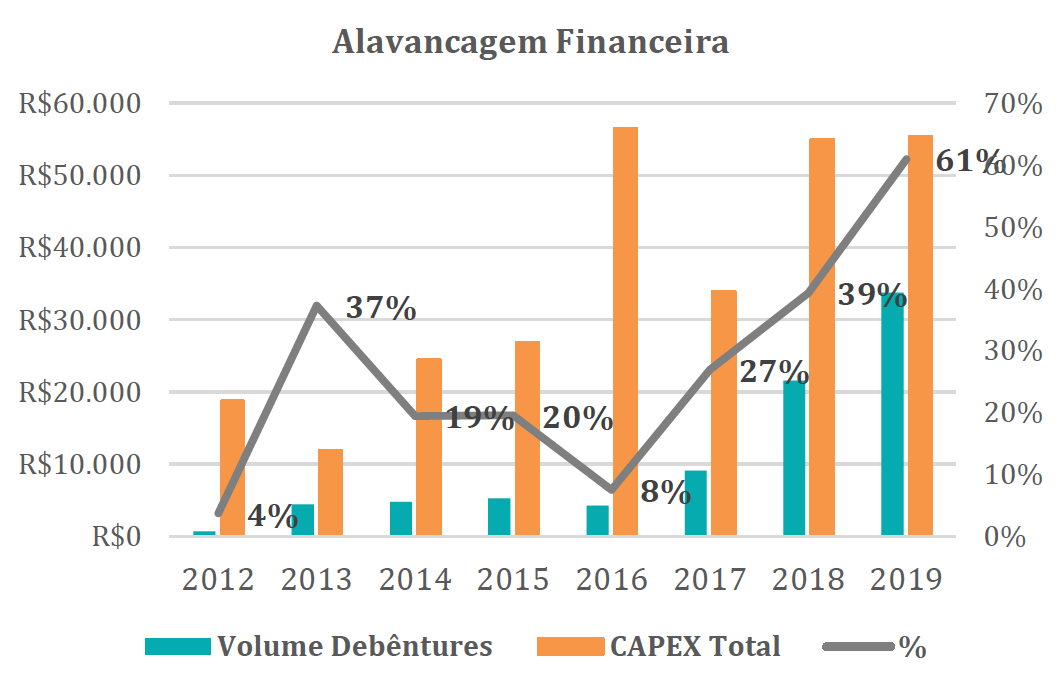

Fato é que a adoção das debêntures incentivadas como principal fonte de financiamento de projetos de infraestrutura tem sido cada vez maior. Segundo a Secretaria de Política Econômica, o peso das debêntures sobre o CAPEX total dos projetos de infraestrutura subiu de 20% em 2015 para 61% em 2019. Se consideradas somente aquelas emitidas por projetos de energia até 2019, a alavancagem média é de 55,9% do CAPEX.

Fonte: Boletim Informativo de Debêntures Incentivadas, Secretaria de Política Econômica, dezembro 2019

Fonte: Boletim Informativo de Debêntures Incentivadas, Secretaria de Política Econômica, dezembro 2019

Embora este instrumento não tenha sido a principal fonte de financiamento de nenhuma das 38 emissões de projetos eólicos até 2019, esta estratégia já é uma realidade para o setor solar. Dos seis projetos solares que emitiram debêntures em 2019, quatro utilizaram deste instrumento como principal fonte de financiamento. Em abril de 2019, a AES Tietê distribuiu duas séries de debêntures incentivadas no valor total de R$820 milhões para financiar 100% do CAPEX de dois projetos solares: Guaimbê e Ouroeste. Em dezembro, a Atlas Renewable Energy também emitiu duas séries de debêntures para os projetos São Pedro II e IV com alavancagem de 91,4% e 79,3% dos usos totais, respectivamente.

Há, portanto, razões para crer que a adoção das debêntures incentivadas pelo setor eólico em 2020 seguirá crescendo, tanto em quantidade de emissões quanto em volume. Consequentemente, rivalizará cada vez mais com fontes tradicionais de financiamento como o BNDES e o FNE.

[i] EÓLICA, Cenários Energia -, BNDES – Banco aperfeiçoou metodologia de financiamento para facilitar o apoio a projetos de geração de energia no mercado livre, disponível em:

[ii] BNDES, BNDES e o Mercado Livre de Energia, [s.l.: s.n., s.d.].

[iii] EÓLICA, Cenários Energia -, O Banco do Nordeste do Brasil é atualmente a fonte de financiamento mais competitiva do setor eólico, disponível em:

[iv] NORDESTE, Banco do, Condel aprova R$ 23,7 bilhões do FNE para investimentos em 2019, disponível em:

[v] REGIONAL, Ministério do Desenvolvimento, Empreendedores do Nordeste terão R$ 29,3 bilhões para investimentos em 2020, disponível em:

[vi] BNDES aprova novas regras no pré-pagamento de empréstimo | Brasil | Valor Econômico, disponível em:

[vii] MINISTÉRIO DA ECONOMIA, Boletim Informativo de Debêntures Incentivadas - dezembro 2019, [s.l.: s.n.], 2019.

[viii] MINISTÉRIO DA ECONOMIA, Boletim Informativo de Debêntures Incentivadas - dezembro 2017, [s.l.: s.n.], 2017.