Panorama do Financiamento de Projetos Renováveis em 2025-26

Opinião

Panorama do Financiamento de Projetos Renováveis em 2025-26

Apesar da já abrupta queda de 35,5% no volume do crédito em 2025, as consequências da escalada do curtailment se refletirão ainda mais fortemente a partir de 2026

Por Eduardo Tobias

Compartilhe

Coautor: André Ricardo do Rosário Contani

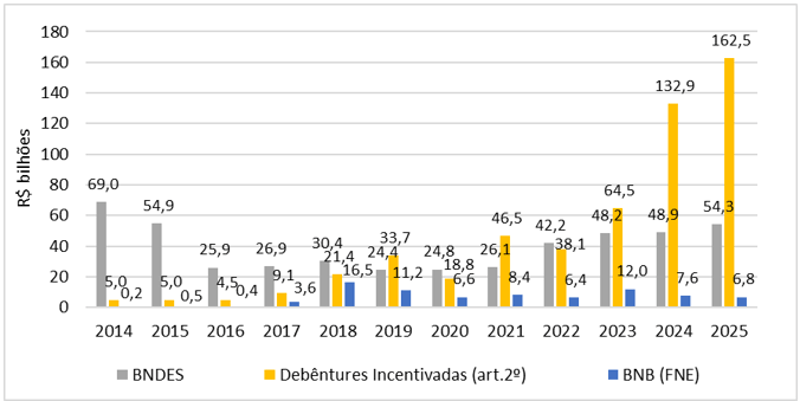

Em 2025, houve R$ 223,5 bilhões em financiamento de longo prazo para projetos de infraestrutura no Brasil, considerando as três principais fontes em reais: BNDES (desembolsos); distribuições de debêntures incentivadas; e contratações do Banco do Nordeste (BNB), com recursos do Fundo Constitucional de Financiamento do Nordeste (FNE). Esse volume é um novo recorde, representando um aumento de 17,9% sobre 2024, que já havia sido um ano excepcional (Figura 1).

Figura 1 – Crédito de Longo Prazo para Projetos de Infraestrutura – por Fonte.

Fonte: BNDES (2026a)[i]; ANBIMA (2026)[ii]; BNB (2026a)[iii].

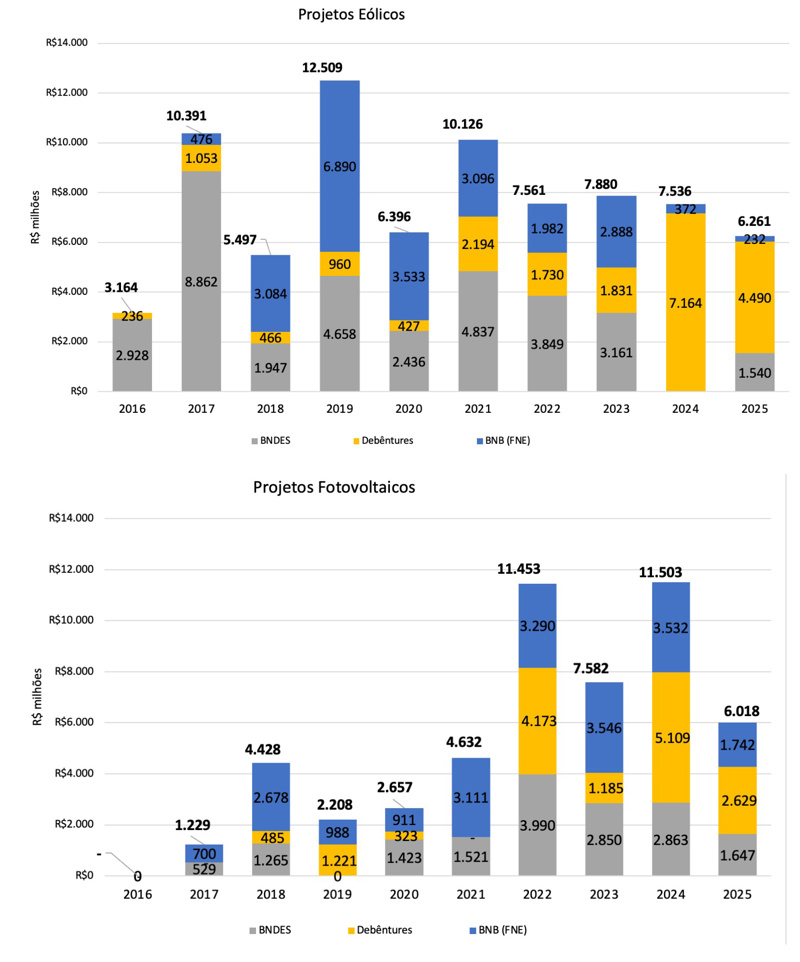

Não obstante o ano recorde, o volume de crédito para projetos de geração eólica e fotovoltaica centralizada caiu 35,5% sobre o volume de 2024, somando R$ 12,28 bilhões. Segregando os valores por fonte, o crédito para projetos eólicos caiu 16,9%, enquanto para o fotovoltaico caiu quase pela metade (47,7%).

Se corrigidos pela inflação, é o menor volume para eólica em uma década (desde 2016) e, para fotovoltaica, desde 2021. Além da queda no volume, a quantidade de projetos financiados em 2025 também diminuiu bastante, para ambas as fontes.

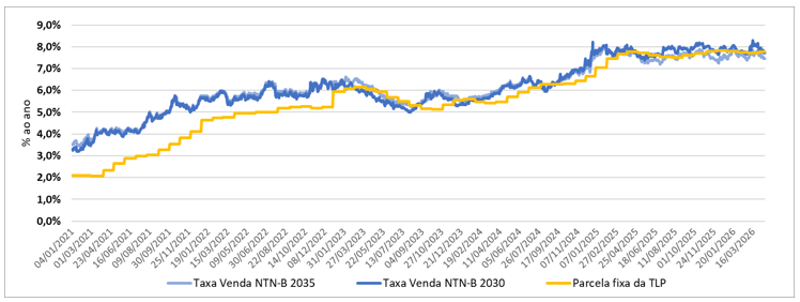

Essa tendência não poderia ser diferente, considerando a severa crise pela qual passam ambas as fontes nos últimos anos. Além da permanência dos altíssimos níveis de taxa de juros, conforme observado na Figura 2 (a TLP em abril está em IPCA + 7,77% a.a.), os crescentes impactos financeiros do curtailment têm inviabilizado muitos novos projetos.

Segundo dados da Volt Robotics (2025)[iv], o Operador Nacional do Sistema Elétrico (ONS) cortou 20,6% de toda a eletricidade gerada pelas fontes fotovoltaica e eólica no ano de 2025. A Volt Robotics estima que esse corte represente perda financeira de mais de R$ 6 bilhões.

Figura 2 –Taxas de venda da NTN-B 2030 e 2035 e da parcela fixa da TLP.

Fonte: Tesouro Nacional (2026); BNDES (2026c)[v].

O tema é tão grave que parte dos geradores apresentaram, diretamente e por meio da Absolar, pedido formal de suspensão temporária de pagamento das prestações dos financiamentos de usinas afetadas pelo curtailment para o BNDES, o BNB e o Banco do Brasil (repassador do FDNE e FCO) (Rodrigues, 2026)[vi].

Soma-se a isso a decisão recente do BNB de suspender, em 2026, a análise de novos pleitos de financiamento para projetos de geração centralizada renovável em virtude do cenário atual de risco de cortes pelo ONS. Com isso, as consequências da escalada do curtailment se refletirão ainda mais fortemente nas contratações de dívida a partir de 2026.

Debêntures Incentivadas

Pelo 2º ano consecutivo, as debêntures incentivadas se mantêm como principal fonte de crédito para os setores de geração eólica e fotovoltaica, com R$ 7,12 bilhões (58% do total), somadas as duas fontes, como se pode observar nas Figuras 3 e 4. Ainda assim, o volume em 2025 foi 42% menor que no ano anterior.

Figuras 3 e 4 – Crédito de Longo Prazo de Projetos Eólicos e Fotovoltaicos Centralizados (R$)

Fonte: BNDES (2026b)[vii]; BNB (2026a); ANBIMA (2026).

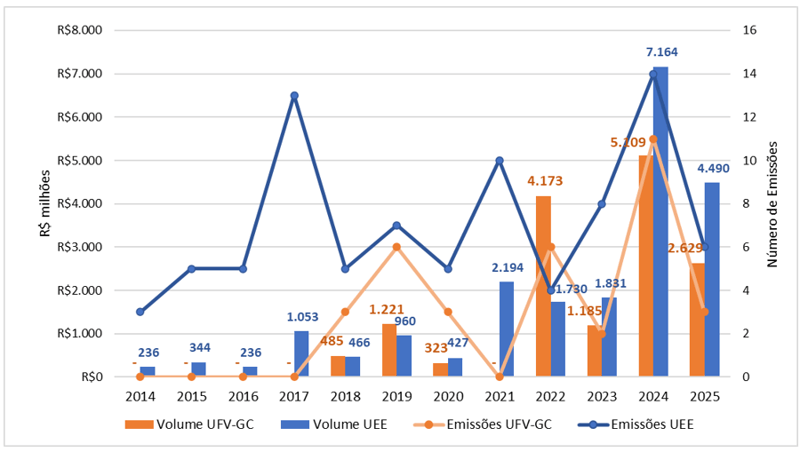

Conforme indicado na Figura 5, o número de emissões também caiu drasticamente, de 27 em 2024 para somente 7 em 2025 – ressaltando-se que duas operações englobaram tanto projetos eólicos quanto fotovoltaicos (Anbima, 2026). A predominância foi de emissões corporativas, abrangendo lastro incentivado de múltiplos projetos.

Foram duas emissões da Engie e duas da Auren, com prazos variando entre 7 e 12 anos somente. As demais três emissões foram no nível das subholdings, sendo duas de clusters eólicos (Tupi, do grupo Ibitu Energia, e TGR, da Casa dos Ventos) e uma do cluster fotovoltaico Fótons, da Casa dos Ventos.

Figura 5 – Emissões de Debêntures Incentivadas para Eólica e Fotovoltaica Centralizadas.

Fonte: Anbima (2026).

Destaca-se a finalidade dos recursos da emissão da Tupi Energias Renováveis (2025)[viii], do grupo Ibitu Energia. Ela captou R$ 240 milhões para “investimento em manutenção e melhorias” de um conjunto de usinas eólicas operacionais desde os anos de 2014/15; ou seja, a emissão não foi para viabilizar a implantação de novas usinas.

Apesar da queda do volume para geração centralizada, as emissões para projetos de minigeração distribuída de fonte fotovoltaica têm ganhado bastante relevância. O enquadramento do incentivo para esses projetos foi finalmente regulado em janeiro de 2024, por meio da Lei 14.801 (Brasil, 2024a)[ix].

Ainda em 2024, foram sete emissões, totalizando R$ 1,4 bilhão. Já em 2025, foram 14 emissões, totalizando R$ 1,94 bilhão. Como exemplo, a multinacional francesa Albioma fez sua primeira emissão incentivada em janeiro de 2026, com assessoria financeira da Watt Capital. A emissão foi de R$ 110 milhões e prazo de 17 anos.

Essa mesma lei, em seu artigo 13, trouxe outra inovação: aumentou o prazo de retroatividade da data dos investimentos de 24 para 48 meses, para fins de enquadramento no incentivo. Com essa mudança, já vigente a partir de 2026, os geradores passam a ter mais flexibilidade para ampliar o lastro incentivado das emissões, inclusive podendo refinanciar dívidas mais curtas e/ou mais caras.

Para projetos de baterias, contudo, ainda não há previsão legal ou infralegal de que possam ser enquadrados como projetos prioritários para emissões incentivadas. Pelo contrário, o Decreto 11.964, de março de 2024, que regulou a Lei 14.801, prevê no Artigo 4º, inciso III, lista específica de tipos de projetos de energia elegíveis ao enquadramento, deixando inequivocamente de fora as baterias (Brasil, 2024b)[x].

BNDES & Fundo Clima

Em 2025, o BNDES voltou a contratar financiamentos para projetos eólicos, no volume de R$ 1,54 bilhão (vide Figura 2). A melhora aprovada nas condições do Fundo Clima especificamente para a fonte eólica, em dezembro de 2024, já surtiu efeito.

Foram financiados três novos projetos em 2025, pertencentes aos grupos Casa dos Ventos, EDF e Auren (BNDES, 2026b). Os dois últimos, por exemplo, conseguiram por meio de subsidiárias contratar recursos do Fundo Clima com prazos superiores a 23 anos.

Por outro lado, o volume de crédito em 2025 para projetos de geração centralizada fotovoltaica caiu 42,5%, de R$ 2,86 bilhões para R$ 1,65 bilhão.

Para 2026, foi aprovado aumento significativo do orçamento do Fundo Clima no âmbito do Plano Anual de Aplicação de Recursos (PAAR) do Fundo Nacional sobre Mudança do Clima (FNMC). O valor previsto para recursos reembolsáveis aumentou de R$ 11,2 bilhões para R$ 27 bilhões (MMA, 2026)[xi].

O PAAR também prevê as prioridades de aplicações dos recursos, nas quais permanecem projetos de fonte fotovoltaica, eólica e armazenamento em baterias; além de hídricas reversíveis, bioenergia e hidrogênio de baixa emissão de carbono e seus derivados.

As demais condições de financiamento (e.g. prazo, taxa, alavancagem etc.) para projetos fotovoltaicos e eólicos permanecem as mesmas de 2025 no website do BNDES (2026)[xii]. Contudo, representantes do BNDES já ressalvaram que as condições podem sofrer alterações ainda para 2026.

Quanto a projetos de baterias, vale destacar a revisão pelo BNDES no início de 2026 de seu regulamento relativo à regra de credenciamento de sistemas de armazenamento. Em suma, o banco protelou o cronograma das etapas de nacionalização progressiva, considerando o ritmo mais lento de avanço dos projetos. Portanto, as regras menos restritivas de nacionalização previstas na Fase 1 agora valem até 31/12/2027.

Fundos Constitucionais

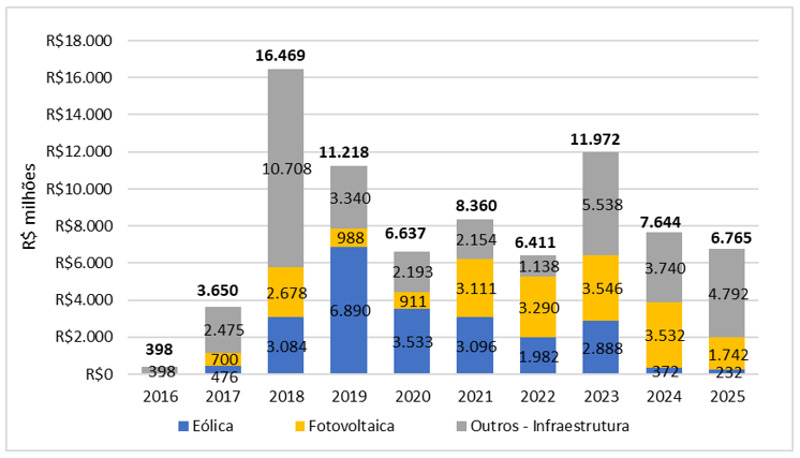

Em 2025, foram contratados R$ 6,765 bilhões em financiamentos com recursos do FNE para projetos de infraestrutura, conforme Figura 6 (BNB, 2026a). Desse volume, foi alocado somente R$ 232 milhões para dois projetos de geração eólica (queda de 37,6%) e R$ 1,742 bilhão para dez projetos fotovoltaicos (queda de 50,7%).

Figura 6 – Contratações do FNE para Infraestrutura.

Fonte: BNB (2026a).

Para o ano de 2026, como já citado, o BNB suspendeu o financiamento para projetos eólicos e fotovoltaicos de geração centralizada. Contudo, os projetos de baterias seguem elegíveis à linha FNE Verde, conforme previsto na Programação Regional do FNE (BNB, 2026b)[xiii] – e confirmado em consulta recente direta a executivos do banco.

Para baterias, o tíquete máximo atualmente é de R$ 500 milhões com recursos do FNE por grupo econômico, por exercício. Esse tíquete pode chegar a R$ 700 milhões, caso haja mix de recursos do FNE com repasse do BNDES e/ou de recursos da Agência Francesa de Desenvolvimento (AFD).

Há também restrição percentual de alavancagem máxima de até 70% do investimento total de cada projeto. O prazo total do financiamento com recursos do FNE pode chegar a 24 anos, sujeito a análise caso a caso.

Conclusões

Apesar da já abrupta queda de 35,5% no volume do crédito em 2025 para projetos de geração centralizada eólica e fotovoltaica, as consequências da escalada do curtailment se refletirão ainda mais fortemente a partir de 2026. Sem a viabilização de um volume relevante de novos projetos, os volumes de financiamento seguirão caindo.

Por outro lado, em se confirmando a promessa do primeiro LRCAP para projetos de baterias ainda em 2026, uma nova leva de financiamentos volumosos surgirá a partir do segundo semestre de 2027.

Ainda que o movimento seja incipiente, chama a atenção a primeira emissão de debêntures exclusivamente dedicada a investimentos para retrofit de usinas operacionais, o que tende a crescer com o envelhecimento dos parques. Ademais, em breve, começarão a vencer os primeiros financiamentos concedidos no início da década passada a projetos eólicos pelo BNDES, BNB e as primeiras debêntures incentivadas.

Com isso, podem surgir nos próximos anos oportunidades de refinanciamento de ativos existentes, atrelados ou não a reinvestimentos para alongar sua vida útil.

[i] BNDES. Estatísticas Operacionais do Sistema BNDES. 2026a. Disponível em: https://www.bndes.gov.br/wps/portal/site/home/transparencia/estatisticas-desempenho/estatisticas-operacionais-sistema-bndes. Acesso em 20/04/2026.

[ii] ANBIMA. Boletim de Debêntures Incentivadas e de Infraestrutura. 2026. Disponível em: https://app.powerbi.com/view?r=eyJrIjoiNmM5MGVjOTEtYmNjNi00Y2IyLWIyYTMtMWUxNmVkYmZmYTM3IiwidCI6Ijk3OTM3M2VkLWQxMzAtNDU4NS1iNTY5LTNjM2NlNjE0MTIyNyJ9 . Acesso em 10 abr. 2026.

[iii] BNB. BNB Transparente: Contratações FNE. 2026a. Disponível em: https://www.bnb.gov.br/web/guest/acesso-a-informacao/dados-de-contratacoes. Acesso em: 20 abr. 2026.

[iv] AMORIM, Caique. Volt Robotics calcula perdas de R$ 6 bi com curtailment em 2025. Canal Solar. Disponível em: https://canalsolar.com.br/perdas-6-bi-curtailment-2025/. Acesso em: 22 abr. 2026.

[v] BNDES. Taxa de Longo Prazo – TLP. Disponível em: https://www.bndes.gov.br/wps/portal/site/home/financiamento/guia/custos-financeiros/tlp-taxa-de-longo-prazo. Acesso em 20 abr. 2026.

[vi] RODRIGUES, Robson. BNDES negociará caso a caso suspensão de dívidas de empresas afetadas por cortes de energia. Disponível em: https://valor.globo.com/empresas/noticia/2025/10/13/bndes-negociara-caso-a-caso-suspensao-de-dividas-de-empresas-do-setor-eletrico.ghtml. Acesso em 22 abr. 2026.

[vii]BNDES. Operações contratadas na forma direta e indireta não automática. 2026b. Disponível em: https://www.bndes.gov.br/wps/portal/site/home/transparencia/centraldedownloads. Acesso em 20 abr. 2026.

[viii] TUPI ENERGIAS RENOVÁVEIS. Instrumento Particular de Emissão da 1ª Emissão de Debêntures Simples, ANBIMA, 2025.

[ix] BRASIL. Lei n.º 14.801, de 9 de janeiro de 2024. Dispõe sobre as debêntures de infraestrutura e dá outras providências. Brasília, 2024a.

[x] BRASIL. Decreto n.º 11.964, de 26 de março de 2024. Dispõe sobre as debêntures de infraestrutura e dá outras providências. Brasília, 2024b.

[xi] MMA – Ministério do Meio Ambiente – PAAR 2026. Disponível em: https://www.gov.br/mma/pt-br/composicao/secex/dfre/fundo-nacional-sobre-mudanca-do-clima/copy_of_PAAR2026.pdf. Acesso em 22 abr. 2026.

[xii] BNDES. Fundo Clima – Transição Energética. 2026d. Disponível em: https://www.bndes.gov.br/wps/portal/site/home/financiamento/produto/fundo-clima/fundo-clima-transicao-energetica. Acesso em 22 abr. 2026.

[xiii] BNB. Programação Regional FNE 2026. 2026b. Disponível em: https://www.gov.br/mdr/pt-br/assuntos/fundos-regionais-e-incentivos-fiscais/fundos-constitucionais-de-financiamento-fno-fne-e-fco/fundo-constitucional-de-financiamento-do-nordeste-fne/ProgramaoFNE2026_mar_26.pdf. Acesso em: 20 abr. 2026.

André Ricardo do Rosário Contani é sócio da Watt Capital. Contribuiram também para este artigo Alan Luz e colegas (BNB) e Cláudia Noel de Oliveira (BNDES)